国盛证券首席经济学家欧洲杯app,熊园 博士

国盛证券宏不雅首席分析师,张浩;宏不雅分析师,戴琨

核心论断:现时世界处于“百年未有之大变局”,面对“增长动能趋弱、债务水平高企、贫富差距拉大、逆全球化加速、民粹主义崛起、地缘博弈升温”六大逆境,全球经济正从“效果优先”冉冉转向“效果与安全并重”,由此也迎来了“成本开支的大时期”,并团结在三大类成本开支:时刻型(AI、电力),安全型(能源、资源、产业链、供应链),国防型(军工、军贸)。多维度数据夸耀,近几年全球经济在多重冲击下保持较强韧性,主要撑持便是三大类成本开支,近几年全球权柄资产阐发中这三大类成本开支也有显赫的逾额收益。往后看,时刻型、安全型、国防型三大类成本开支,依旧具备较好的投资契机,具体可从上游、中游、卑劣“照本宣科”。

一、百年变局下的全球六大逆境

>增长:全球经济增长动能趋弱,潜在增速较大流行前均值下台阶。

>债务:全球债务水柔顺杠杆率高企,金融体系脆弱性抬升。

>分拨:住户分拨结构恶化,收入与金钱散播不均问题持续杰出。

>全球化:全球化进度阶段性受阻,跨境贸易与成本流动动能趋弱。

>政事:成本主义国度政事极化加重,民粹主义崛起,社会共鸣基础趋弱。

>地缘:全球地缘冲突升温,安全风险显赫上行。

二、成本开支的大时期—“问鼎华夏”(均有翔实数据撑持)

>时刻型成本开支:在东谈主工智能产业海潮推动下,AI及电力配套等“时刻型成本开支”保持强劲。

>时刻型成本开支:面对地缘政事、各人卫滋事件、关税摩擦等外部扰动,能源、资源、食粮安全要紧性日益升迁,产业链、供应链的韧性与可控性成为重要,列国“安全型成本开支”需求随之高潮。

>国防型成本开支:在全球地缘政事竞逐愈加热烈的大配景下,全球军费支拨的增长带来“国防型成本开支”膨胀。

三、成本开支时期下的三条投资干线

1、回来看,三类成本开支对应到市集均有阶段性阐发:

>时刻型:国外方面,以“Magnificent7”为代表的好意思股科技巨头持续跑赢市集;A股方面,好意思股映射下,AI联系指数相通呈现出显赫的结构性行情。

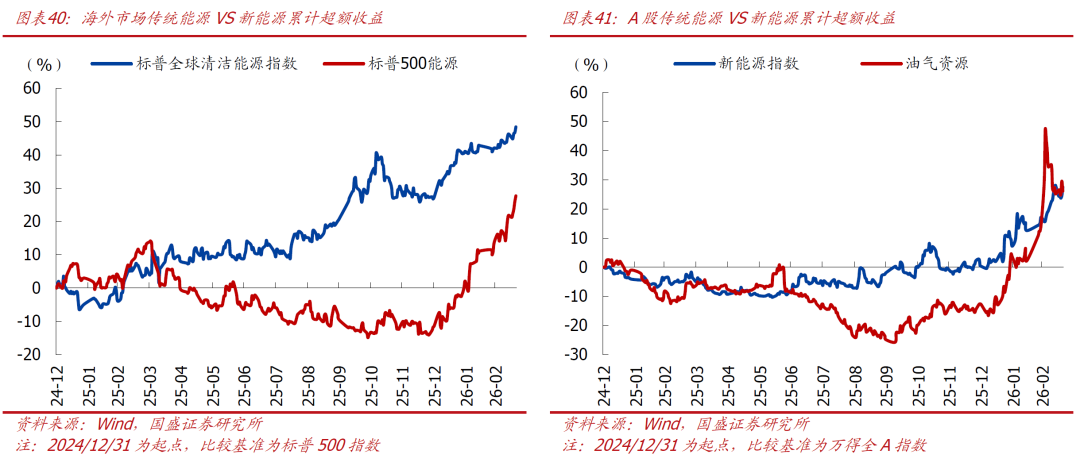

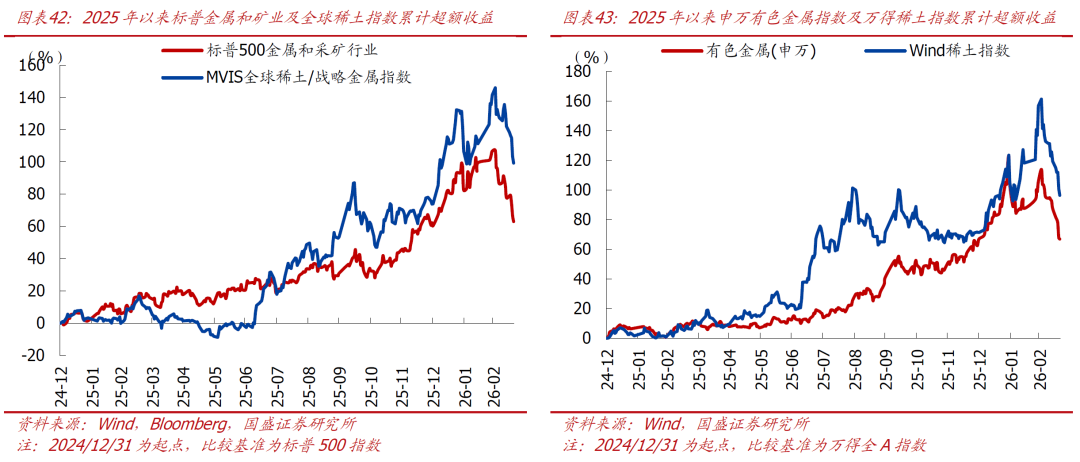

>安全型:国外方面,清洁能源与资源板块举座阐发较好,尤其是全球稀土/策略金属指数强势;A股方面,能源与资源板块相通阐发出较强的结构性行情,但里面分化更昭着,稀土板块阐发尤其强势。

>国防型:国外方面,好意思股航空航天和国防板块举座阐发得当且持续跑赢大盘;A股方面,军工板块举座阐发相对慈悲,但主题性契机相通存在。

2、往后看,可按上游、中游、卑劣主理三类成本开支的投资契机:

>上游:温煦能源、策略性矿产及食粮等资源品领域。油气、油运、化工、煤炭、有色(铜、锂、镍、钴、稀土等)以及农业产业链(种业、耕作业、农用机械、农用化工等)的要紧性高潮。

>中游:温煦先进制造业及传统坐蓐输送体系的重构契机。

供应链安全驱动制造业回流与腹地化布局,带动装备制造、工业自动化、交通输送与物流体系的成本开支膨胀;

时刻更正推动产业升级,半导体、高端装备、新能源开拓等先进制造领域成为衔接时刻扩散的核心载体;

军费支拨上行带动军工投资膨胀,航空航天、船舶、刀兵、电子信息、核工业等领域需求持续升迁。军贸加速发展进一步放大联系制造业的成本开支弹性与订单细则性。

>卑劣:温煦AI产业链的持续膨胀,包括大模子、算力基础设施、电力与能源配套以及AI讹诈。AI联系成本开营救续高增,带动算力与能源需求同步上行。同期,AI讹诈加速向办公、工业、医疗及浪掷等领域浸透,冉冉造成从底层算力到讹诈落地的完竣产业生态,成为本轮成本开支周期中更具细则性的干线场地。

正文如下:

一、百年变局下的全球六大逆境

现时,世界正处于“百年未有之大变局”,实质是旧秩序开动剖判、新秩序尚未确立。从宏不雅阐发看,现时全球经济旧动能冉冉衰减、新动能尚未完全不时,经济运行的内在驱能源正在切换。一方面,东谈主口结构、坐蓐率与全球化红利对增长的撑持角落松开,传统增长模式冉冉失效;另一方面,以东谈主工智能、能源转型与先进制造为代表的新动能虽已启动,但尚未造成对全球经济的全面不时。在这一配景下,全球在增长、债务、分拨、全球化、政事、地缘六大维度出现系统性变化:增长放缓削弱内生开拓能力、高杠杆加重金融脆弱性、分拨结构恶化削弱需求、全球化放缓缩短资源树立效果、政事极化、地缘冲突则进一步强化不细则性与安全敛迹。在诸多要素互相交汇、强化的大配景下,全球经济运行的敛迹条件昭着增多,传统政策与增长旅途面对挑战。

具体来看,现时全球逆境主要体当今六大方面:

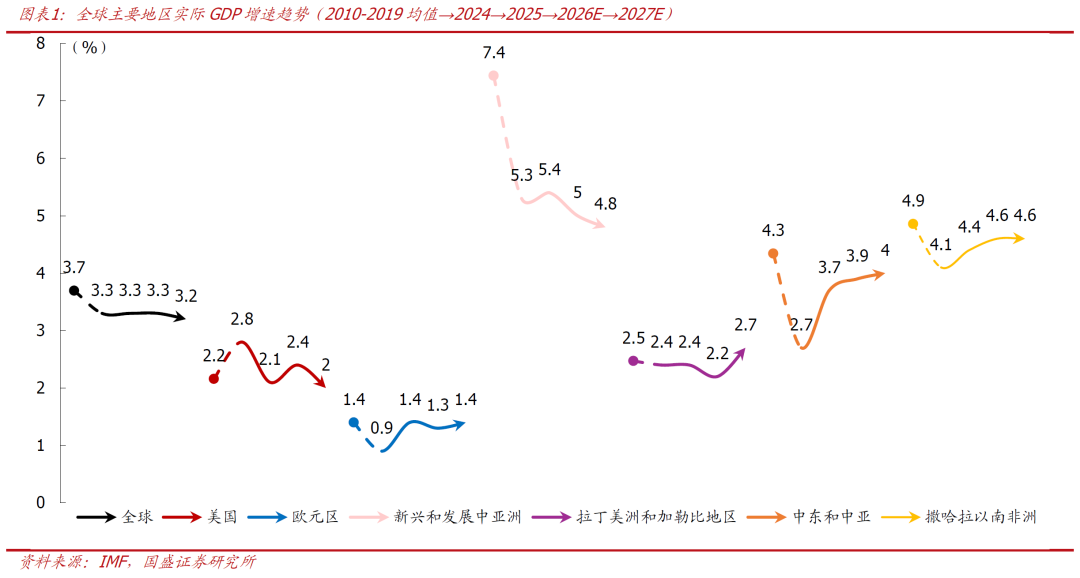

一是,全球经济增长动能趋弱,潜在增速较大流行前均值下台阶。

把柄IMF在2026年1月《世界经济预测》(WBO)的预测,2024–2027年全球经济增速(实践GDP同比)基本踏委果3.2%–3.3%区间,昭着低于大流行前3.7%的平均水平(2000–2019均值),增长核心已出现昭着下移。

从结构上看,好意思国经济在阅历2024年高增长后冉冉回落,2027年推断降至2.0%;欧元区则基本保管1.3%-1.4%的低速增长;新兴和发展中亚洲虽已经全球增长核心,但增速亦从5.4%冉冉回落至4.8%,显赫低于2000–2019年7.4%的平均值。总体来看,全球经济“稳而不彊”的特征日益杰出,内生增长动能趋弱。

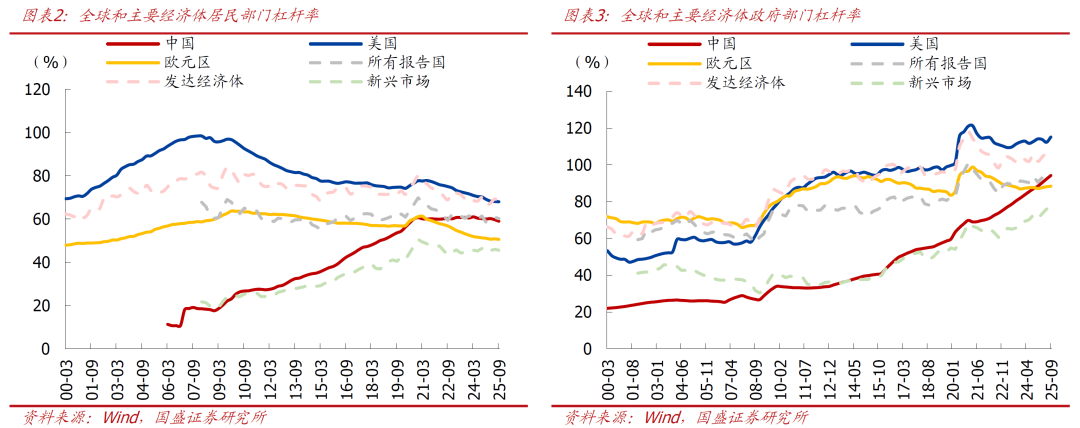

二是,全球债务水柔顺杠杆率高企,金融体系脆弱性抬升。

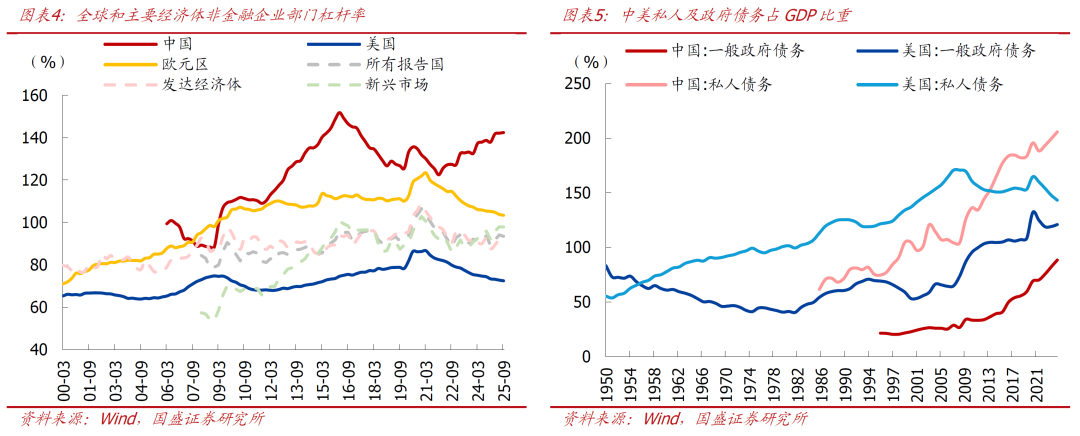

从杠杆率角度看,把柄国际清理银行(BIS)数据,连年来主要经济体住户、企业及政府部门杠杆率举座保管在高位,部分经济体仍高于历史均值。限制2025年,好意思国住户部门、非金融企业部门、政府部门杠杆率分别为68%、103%和88%,欧元诀别别为51%、73%和115%,中国分别为59%、142%、94%。

从债务角度看,IMF数据夸耀,中好意思两国政府部门与私东谈主部门债务占GDP比重均处于较高水平。限制2024年,好意思国政府部门债务占GDP比重为121%、私东谈主部门143%,中国政府部门债务占GDP比重为88%、私东谈主部门206%。在全球利率核心仍高配景下,债务包袱与再融资压力保持高位,将导致金融体系对利率变化和外部冲击的敏锐性增强。

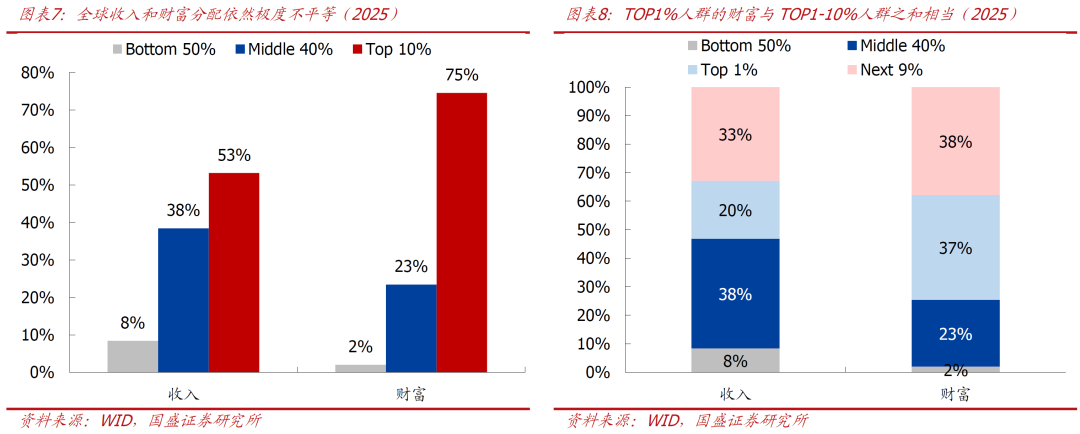

三是,住户分拨结构恶化,收入与金钱散播不均问题持续杰出。

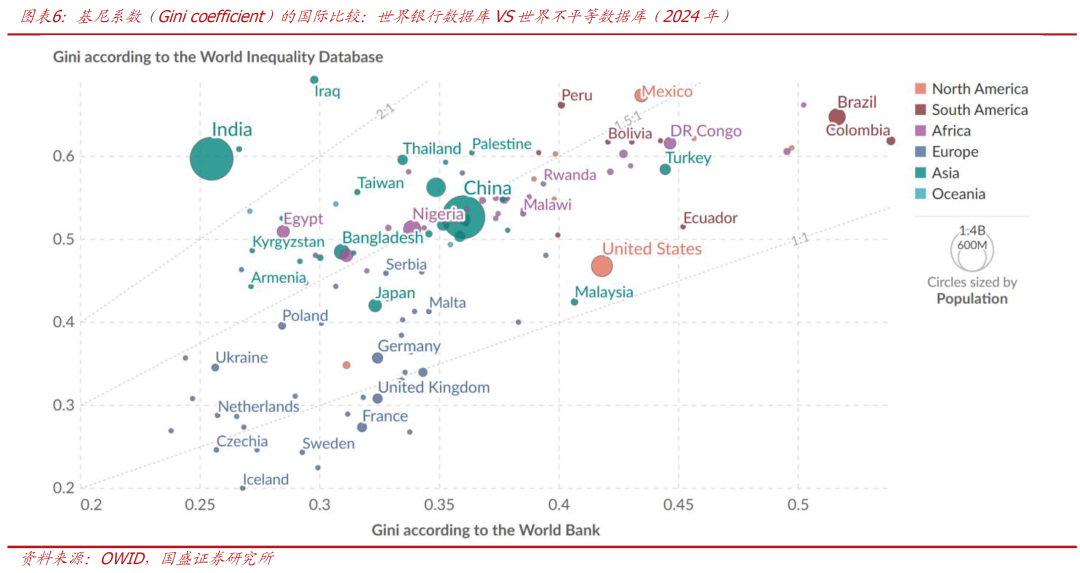

从收入不对等角度看,世界不对等数据库(WID)和世界银行(WB)数据夸耀,限制2024年,部分经济体基尼所有这个词仍然偏高,其中好意思国为0.47(WB口径为0.42,后同)、中国为0.53(0.36),多数发展中国度则处于更高水平,举例墨西哥为0.67(0.43)、巴西为0.65(0.52)、哥伦比亚为0.62(0.54)等。

从收入和金钱的分拨角度看,把柄《世界不对等申诉2026》,全球收入与金钱高度团结,收入不对等顶点且日益加重,最富余的10%东谈主群(5.6亿东谈主)获取了全球53%的收入、领有全球75%的金钱,而底层50%(28亿东谈主)仅为8%和2%。更进一步,最顶层1%东谈主群(5600万东谈主)占全球收入和金钱的20%和37%,分别是最底层50%东谈主群的2.5倍和18.5倍。在增长放缓配景下,收入与金钱向顶层团结的趋势未昭着改善,整将对全球浪掷能力造成敛迹,并加重社会分化与结构性矛盾。

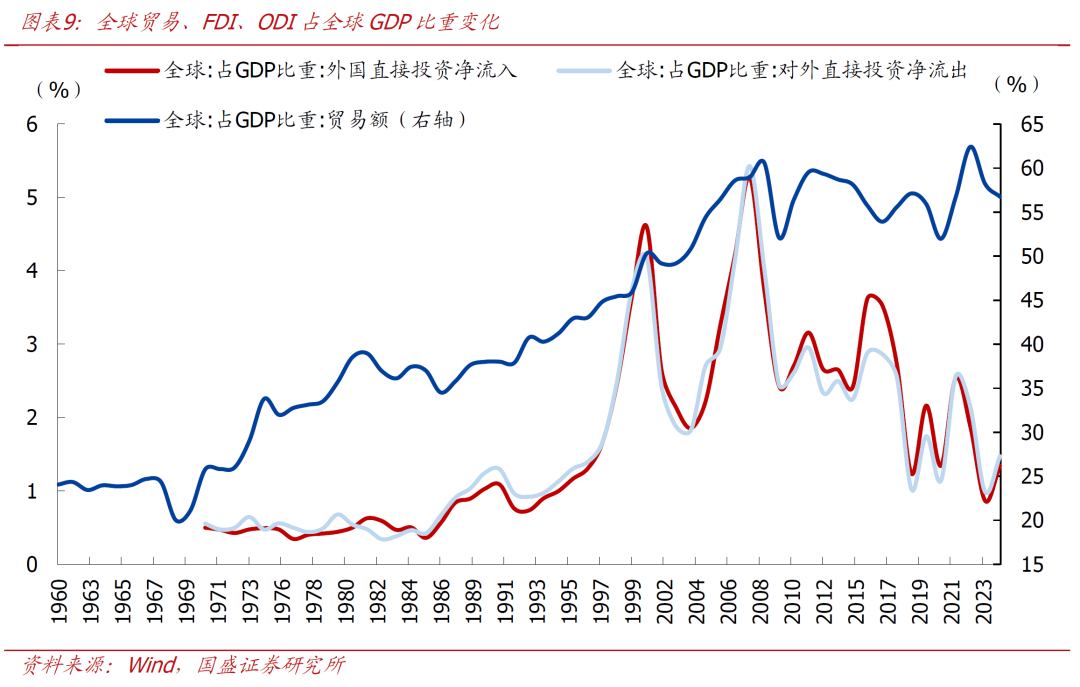

四是,全球化进度阶段性受阻,跨境贸易与成本流动动能趋弱。

从贸易与投资角度看,全球贸易占GDP比重在2008年前后达到60%附近的高点后保管震憾,2024年降至56.8%;外商径直投资(FDI)和对外径直投资(ODI)占GDP比重亦昭着低于2000年代中期水平,2024年全球FDI净流入与ODI净流出占全球GDP比重分别为1.3%和1.5%,均较2007年前后约5%的高点大幅回落。

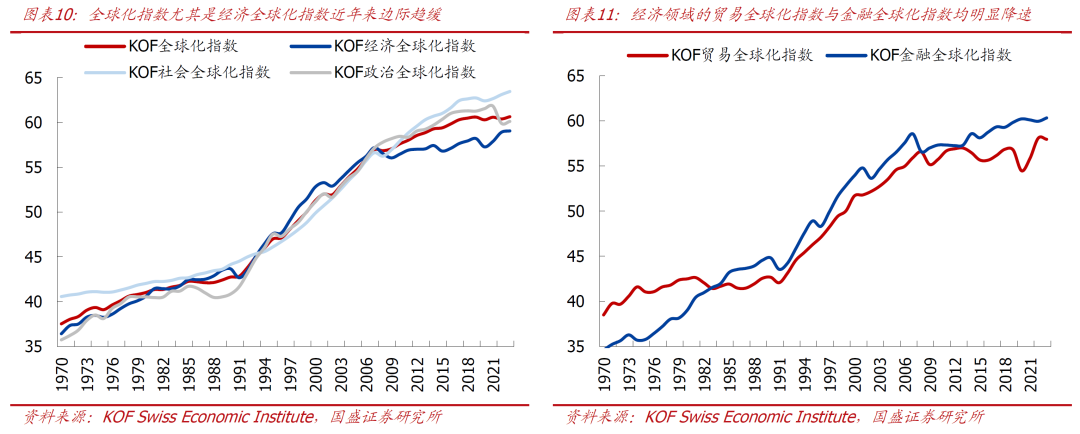

从概述方针看,KOF瑞士经济商讨(KOF Swiss Economic Institute)所编制的全球化指数(尤其是经济全球化指数)在1990-2007年间快速高潮后冉冉进入平台期,连年来增速角落趋缓,全球化膨胀动能昭着松开。在地缘冲突与产业政策竞争加重配景下,跨境要素流动冉冉放缓,意味着全球资源树立效果下落。

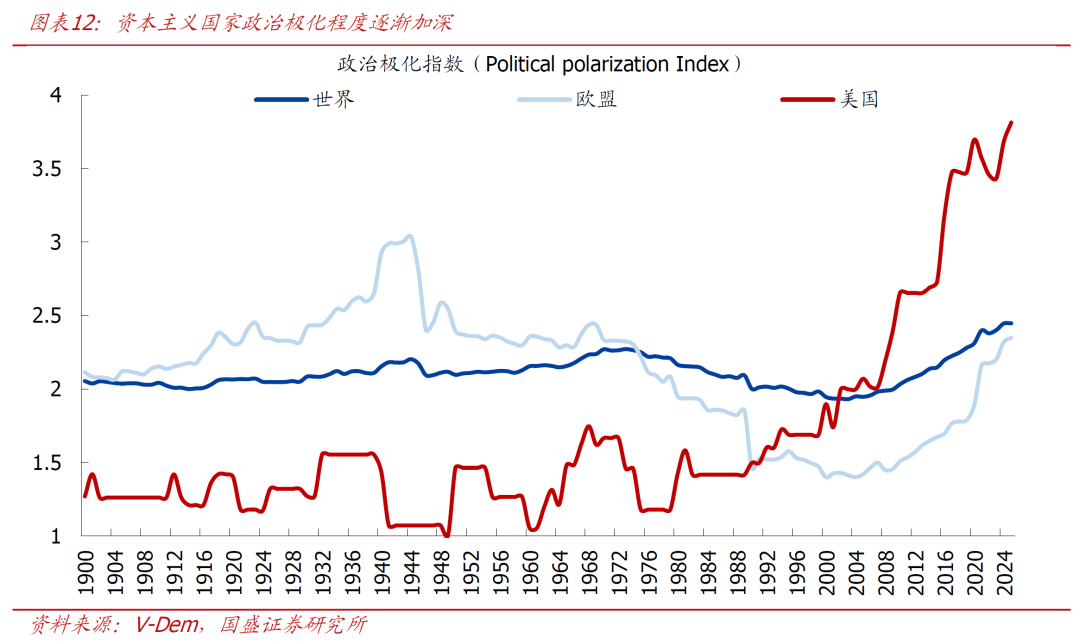

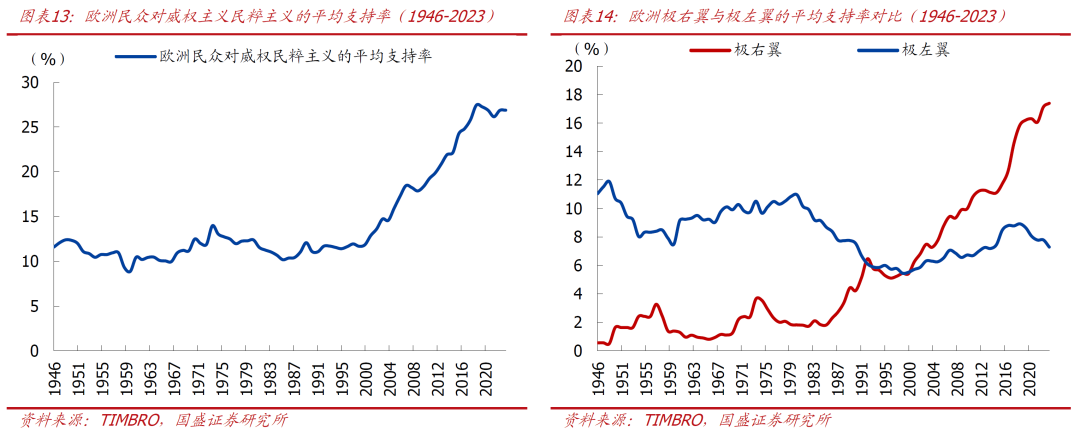

五是,成本主义国度政事极化加重,民粹主义崛起,社会共鸣基础趋弱。

从政事极化阐发看,把柄瑞典哥德堡大学民主各样性数据(V-Dem)数据库,全球政事极化指数(Political polarization)自20世纪末以来总体上行,全球指数由2000年的1.9升至2025年的2.4,其中以好意思国为代表的发达成本主义国度高潮更为昭着,好意思国政事极化程度由1.9升至3.8、欧盟由1.4升至2.3。

从民粹主义情况看,威权主义民粹主义(authoritarian populism)在欧洲的营救率由20世纪中期约10%–12%高潮至2023年的26.9%,欧洲各人对极右翼的营救率由不足1%升至17%以上,而极左翼营救率举座回落至7%附近,政事光谱昭着向右翼歪斜、极化程度加深。在增长放缓与收入分拨格式恶化配景下,成本主义世界的政事不对也在加重,这将对政策连气儿性与宏不雅踏实性造成敛迹。

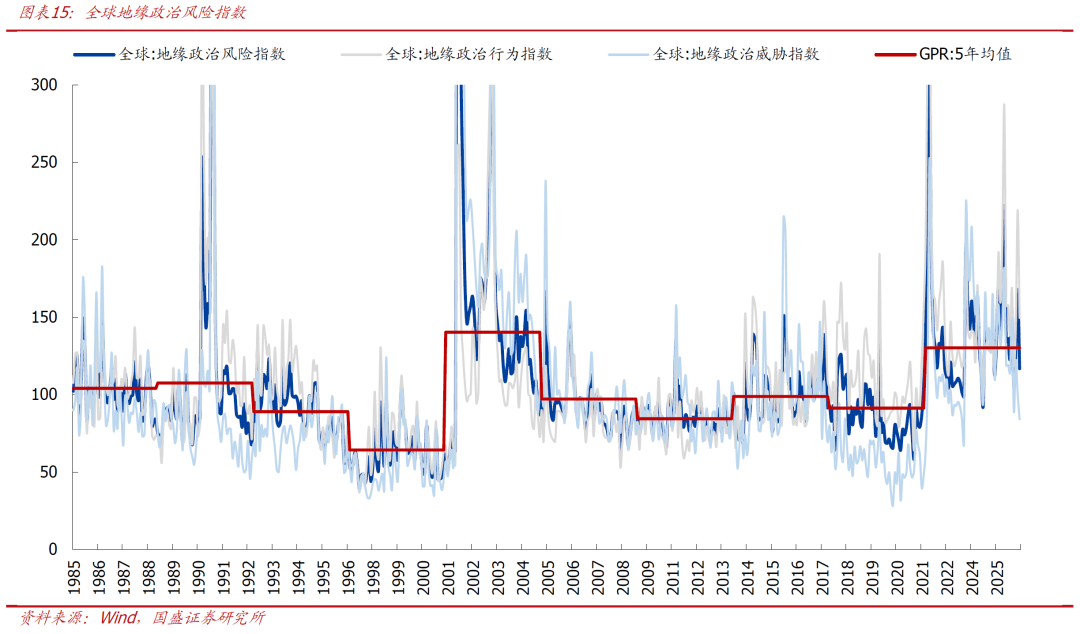

六是,全球地缘政事冲突升温,安全风险显赫上行。

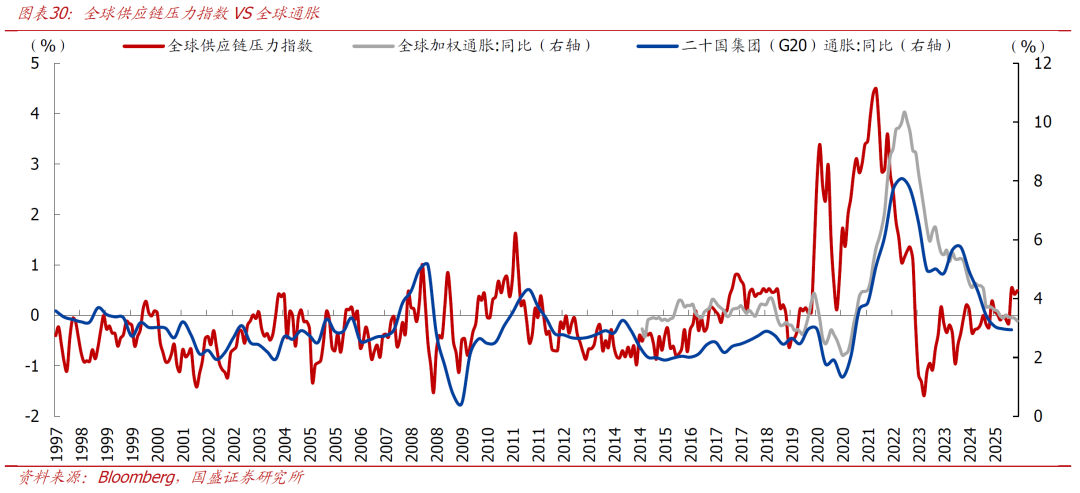

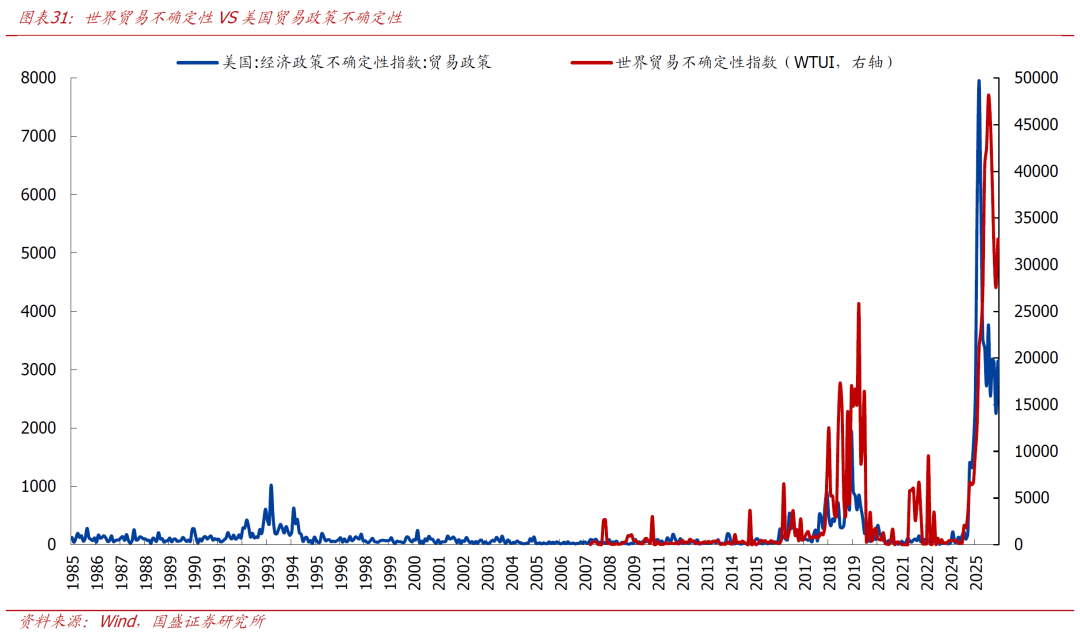

从地缘风险看,把柄Caldara, Dario and Matteo Iacoviello(2022)编制的地缘风险指数(GPR,Geopolitical Risk Index),连年来全球地缘政事风险昭着升温,2022年以来GPR屡次处于历史高位区间,5年滚动均值再上台阶。限制2026年2月,GPR录得117,高于1985年以来的历史均值103,5年均值来到130.2(2021年末为91)。

现时俄乌冲突延续、中东场面反复升级,全球冲突呈现多点化、持续化特征。与此同期,地缘要素对经济运行的影响由短期扰动冉冉转向中长久敛迹,可能通过能源价钱、供应链安全及跨境成本流动等渠谈持续传导,全球安全敛迹昭着强化。

二、成本开支的大时期—“问鼎华夏”

在上述宏不雅配景之下,全球经济正在从“效果优先”转向“效果与安全并重”,成本开支的要紧性日益升迁:对内,承担稳增长与培育新动能的功能;对外,服务于供应链安全、能源安全与时刻竞争。成本开支不再仅是企业层面的顺周期投资步履,而冉冉高潮为国度层面兼具增长与安全属性的策略采选,全球由此进入“成本开支的大时期”,成本开支也正成为大国博弈与全球格式重塑的重要抓手。咱们将这一时期的成本开支分为三类,分别为时刻型成本开支、安全型成本开支、国防型成本开支。

(一)时刻型成本开支

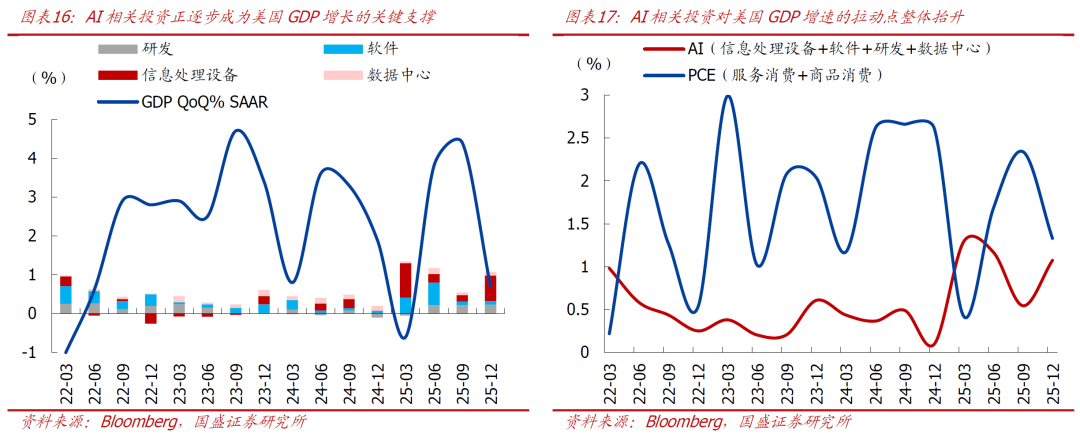

一是,在东谈主工智能产业海潮推动下,AI及电力配套等“时刻型成本开支”保持强劲。

与互联网讹诈层的膨胀不同,这轮AI产业海潮的发展具有格外典型的重资产逻辑,需要无数芯片、服务器、数据中心、电力、冷却开拓等工业基础设施配套。从好意思国的角度看,咱们测算夸耀AI联系投资对好意思国GDP的孝敬在2024年以来昭着高潮,要是将研发、软件、信息处理开拓以及数据中心建设合并,AI投资对好意思国2025年Q1-Q4 GDP环比折年率的拉动点分别为1.3%、1.2%、0.5%、1.1%。而在2023年以前,这四项投资对GDP的孝敬在大多数时辰低于0.5%,这意味着AI联系成本开支正在冉冉从结构性亮点渐渐演变为好意思国经济增长的要紧支撑之一。

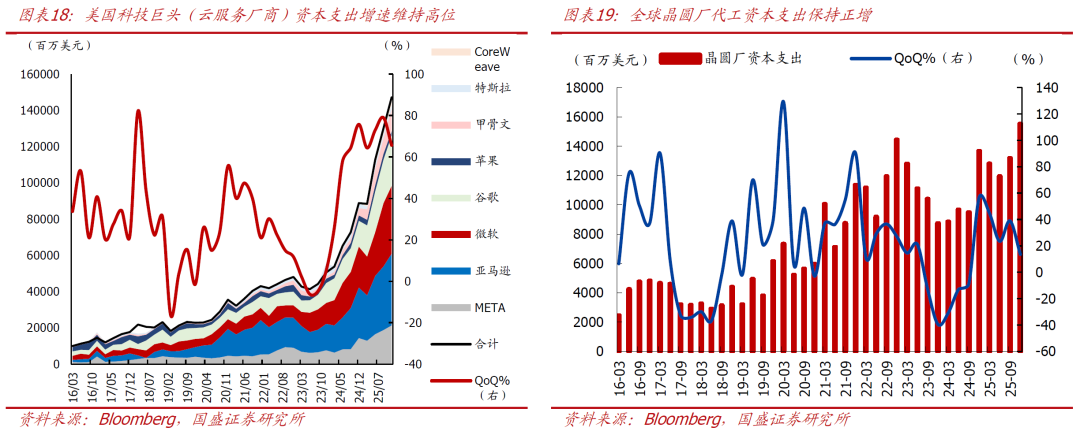

除宏不雅层面外,AI成本开支在微不雅上有更多体现。一方面,科技巨头成本开营救续大幅上行。META、亚马逊、微软、谷歌、苹果、甲骨文、特斯拉和CoreWeave的单季成本开支计较范畴,由2023年四季度的506亿好意思元升至2024年四季度的888亿好意思元,2025年四季度进一步升至1471亿好意思元,季同比增速保管在66%的历史高位,夸耀头部科技企业仍在持续加大对数据中心、服务器、收集开拓及联系基础设施的插足。

另一方面,全球晶圆厂代工成本支拨相通保管高位膨胀。行业口径下,单季成本支拨也由2023年四季度的87亿好意思元升至2024年四季度的137亿好意思元,2025年四季度进一步达到155亿好意思元,举座仍然保持正增长。因此,不管从科技企业照旧从半导体制造门径看,AI王人在推动新一轮重资产投资膨胀,其核心特征不是轻资产的软件式扩散,而是围绕算力、芯片、数据中心等张开的持续性成本开支上行。

政策层面看,在AI领域最初的中好意思两国均从国度策略层面加大对AI基础设施与产业发展的营救力度,进一步强化了本轮时刻性成本开支的上行能源。好意思国方面,继“星际之门”(Stargate)形势后,又接连推出“赢得AI竞赛:好意思国AI行动研讨”(America’s AI Action Plan)与AI“创世纪研讨”(Genesis Mission)等诸多顶层策略。中国方面,看成继“互联网+”之后国度推动时刻更正和产业会通的又一策略部署,国务院印发的《对于深刻推广“东谈主工智能+”行动的看法》明确了六粗略点行动领域,为我国收拢东谈主工智能更正历史机遇、培育新质坐蓐力提供了全面的行动指南。

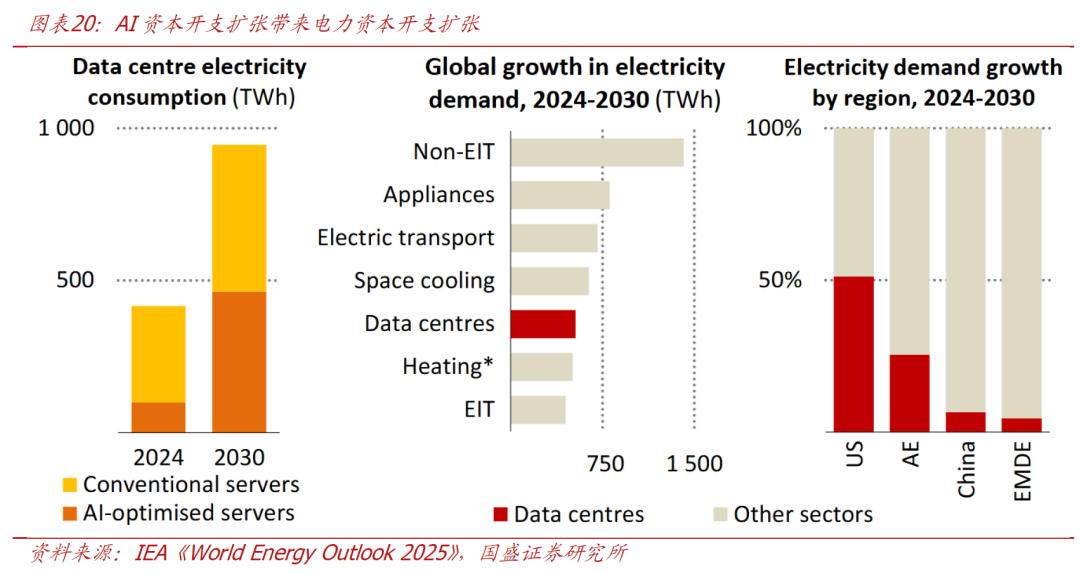

此外,电力亦然AI产业膨胀与时刻演进的一大敛迹,全球电力成本开支也阐发较强。从AI的电力需求看,国际能源署(IEA)推断2025年数据中心投资将达到5800亿好意思元,卓越全球石油供应总投资(5400亿好意思元)。受数据中心膨胀的推动,到2030年,AI优化服务器(AI-optimised servers)的用电量将增长五倍,这将使数据中心总用电量翻倍。这也从侧面反馈出,AI并不是伶仃的科技叙事,而是在倒逼电力系统、能源体系和基础设施共同进入一轮新的成本开支周期。电力从传统的中游要素,冉冉高潮为贯串科技产业与宏不雅经济的重要关节,并通过能源投资膨胀进一步放大成本开支周期。

(二)安全型成本开支

二是,面对地缘政事、各人卫滋事件、关税摩擦等外部扰动,能源、资源、食粮安全要紧性日益升迁,产业链、供应链的韧性与可控性成为重要,列国“安全型成本开支”需求随之高潮。

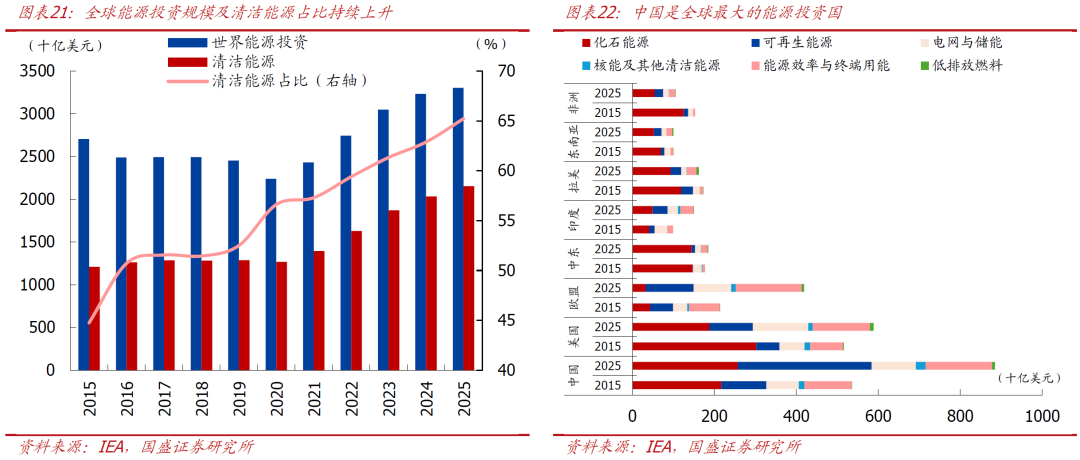

全球能源投资仍处于上行期,中国事全球最大的能源投资国。IEA数据夸耀,2025年全球能源投资推断达到3.3万亿好意思元,其中电力部门投资约1.5万亿好意思元,占全球能源投资的45%。从区域来看,中国事全球最大的能源投资国,其次是好意思国、欧盟,全球卓越四分之一的能源投资团结在中国。同期,中国在全球清洁能源投资中的份额从2015年的约1/4增长到2025年的约1/3。

在能源投资总体上行的背后,能源安全正在成为更核心的驱动要素。连年来,地缘冲突与能源供给冲击反复出现,能源从传统的成本变量调治为策略变量,列国对能源踏实供给、来源多元、可控可得的要求昭着升迁。在此配景下,能源投资的结构也发生变化,不仅体当今新能源加速膨胀,也体当今传统能源、能源基础设施及储备体系的同步强化。

着手,传统能源安全敛迹仍在强化。尽管全球能源转型持续鞭策,但在地缘冲突、航运瓶颈、制裁博弈和价钱冲击频发的配景下,油气已经保险能源供给踏实的重要来源。好意思国通过页岩油更正等方式扩大原土油气坐蓐与出口能力,升迁能源寂寞性;欧洲在俄乌冲突后通过“REPowerEU”研讨加速LNG收受站建设并强化自然气储备能力。举座看,全球能源投资由去化石能源转向保供与转型并重。

其次,新能源与电力体系投资加速。列国加速风电、光伏及储能投资,并推动电网升级,以缩短对外部能源的依赖,提高能源体系的自主性、可控性与踏实性。尤其是在现时AI产业海潮带动电力需求上行配景下,电力系统已成为能源安全的要紧构成部分。

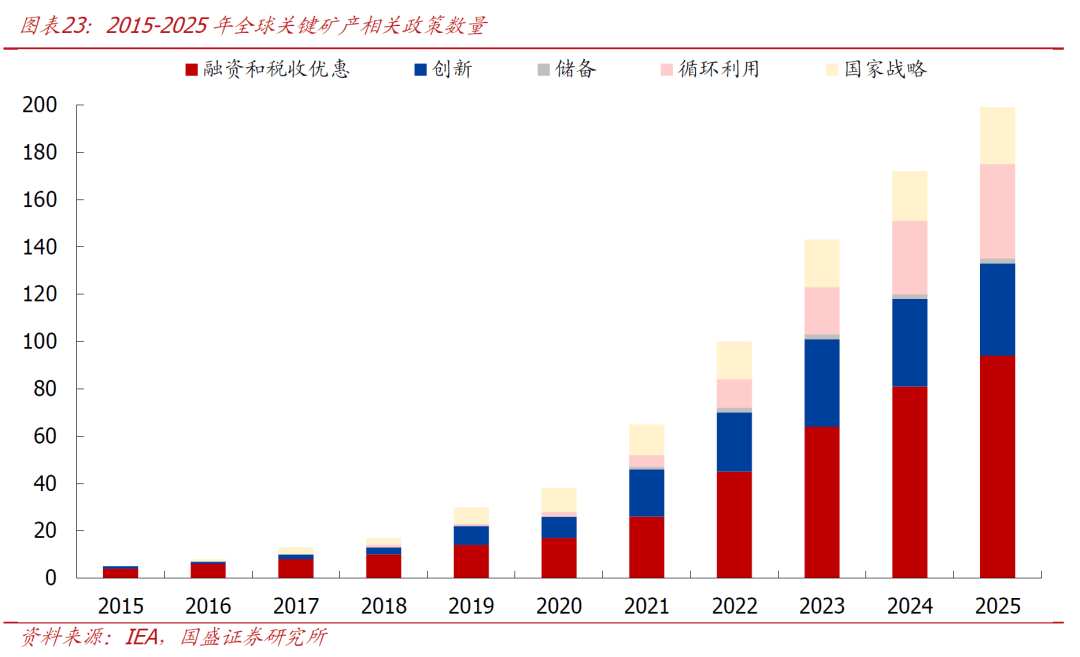

此外,策略性矿产资源安全成为能源安全的要紧延长。IEA在2025年全球重要矿产预测申诉(Global Critical Minerals Outlook)中指出,能源部门是重要矿产需求增长的核心驱能源,到2040年,锂需求将增长约5倍,石墨和镍需求翻倍,钴和稀土需求增长约50%–60%,铜需求增长约30%。围绕锂、铜、镍、稀土等策略性矿产资源,列国通过产业政策、资源并购与国际勾通强化供应链限度。2015年以来,全球与重要矿产联系的政策数目从5个高潮至199个,其中国度策略层面的政策从0个高潮至24个。

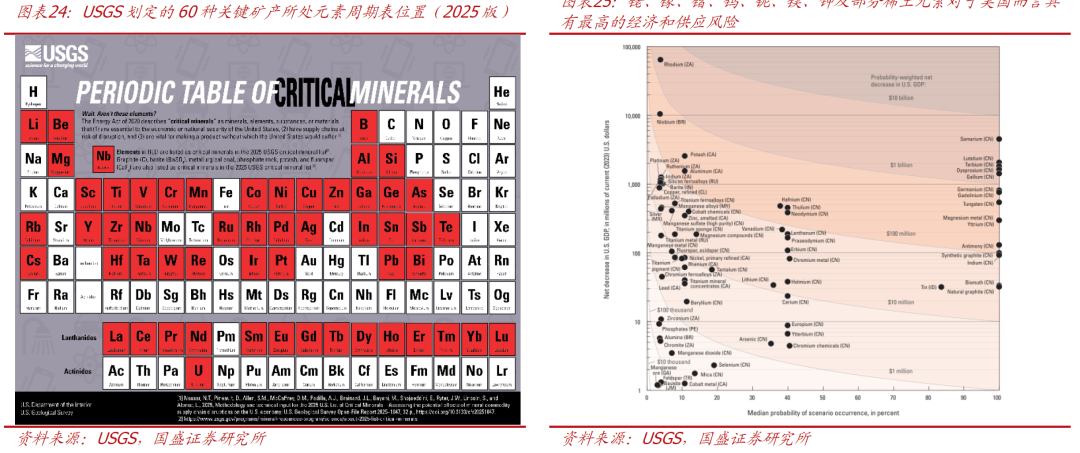

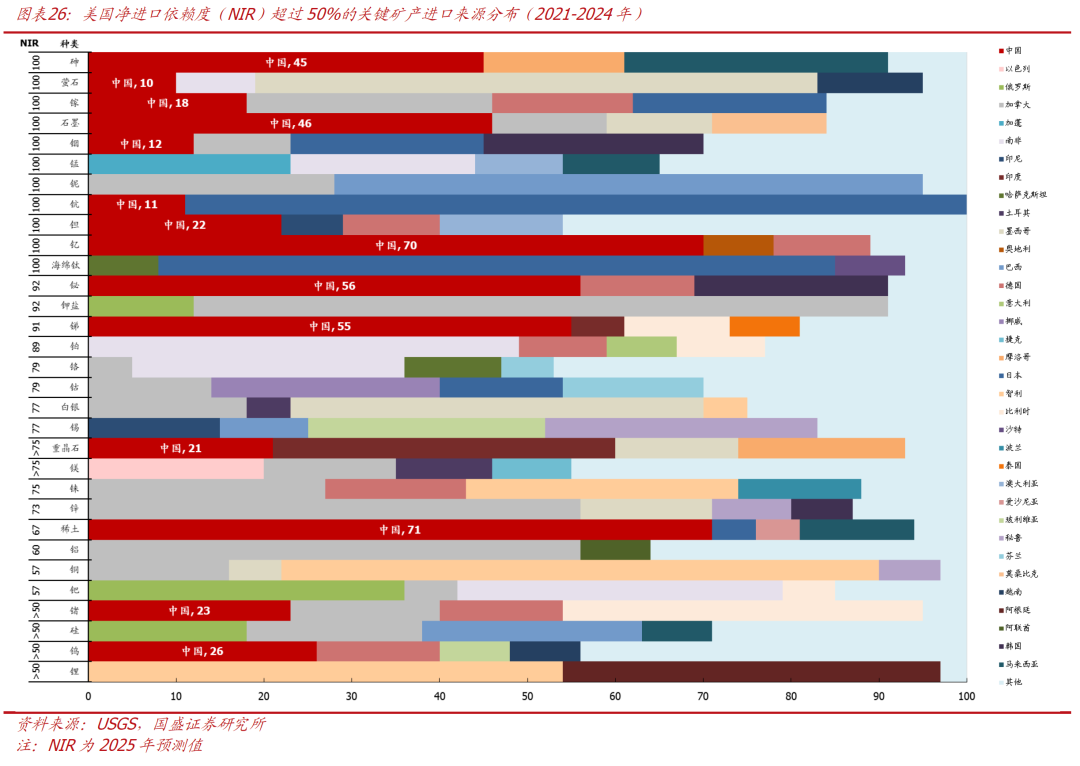

好意思国方面,特朗普于2026年2月文告启动一项范畴达120亿好意思元名为“金库研讨”(Project Vault)的策略重要矿产储备研讨,以协助好意思国制造业抗争供应冲击,同期缩短对中国稀土与其他重要金属的依赖。把柄好意思国地质打听局(USGS)2025年版清单,好意思国面前认定的策略重要矿产有60种,铑、镓、锗、钨、铌、镁金属、钾肥以及部分稀土元素对好意思国最为要紧。值得正经的是现时阶段好意思国重要矿产入口依赖度仍然较高,16种矿产入口依赖度达100%,54种超50%,而中国在至少20种重要矿产上具备较强上风。

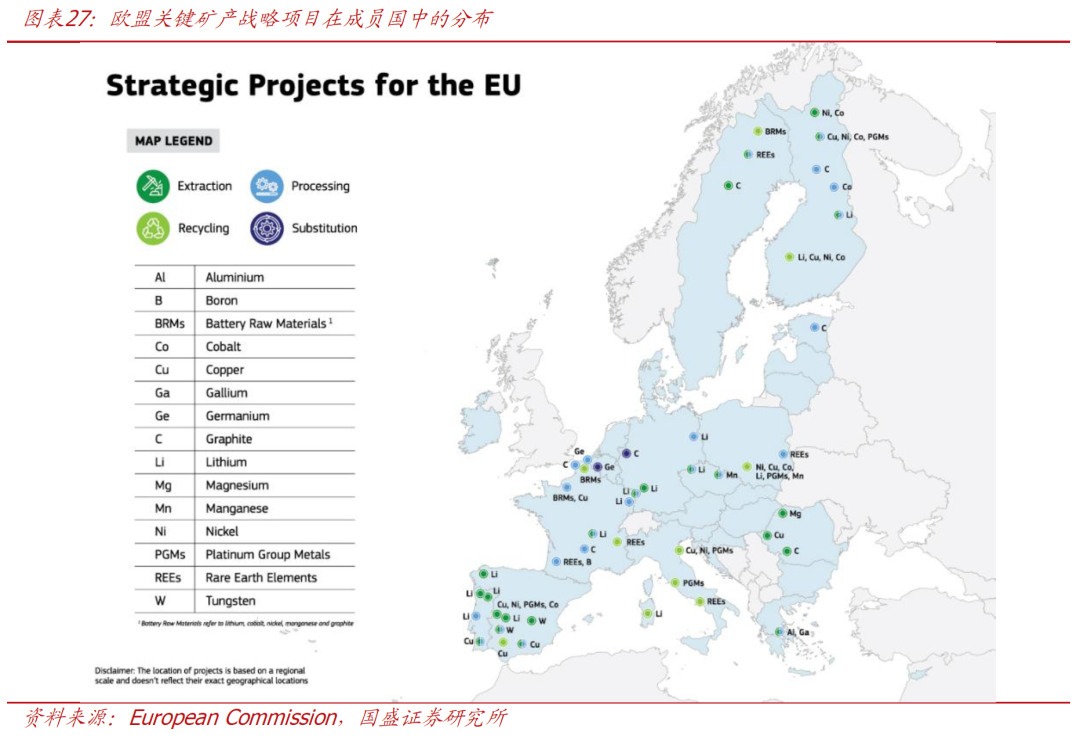

欧盟方面,2024年3月通过的《重要原材料法案》(Critical Raw Materials Act,CRMA)律例,欧盟到2030年需收场10%的原材料开采率、40%的加工率以及25%的回收率。在《重要原材料法案》的指点下,欧盟委员于2025年3月会发布首份47个策略形势清单,总投资推断达225亿欧元、散播于13个欧盟成员国,在47个形势中,22个触及锂、12个触及镍、11个触及石墨、10个触及钴以及7个触及锰,其目的是为了升迁原土策略原材料产能,强化欧洲原材料价值链并收场供应来源多元化。

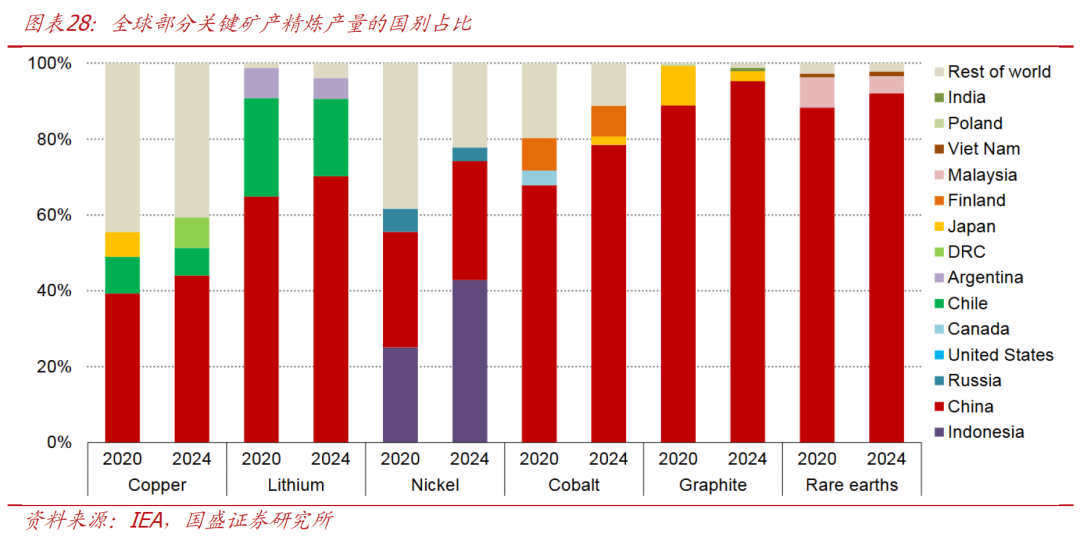

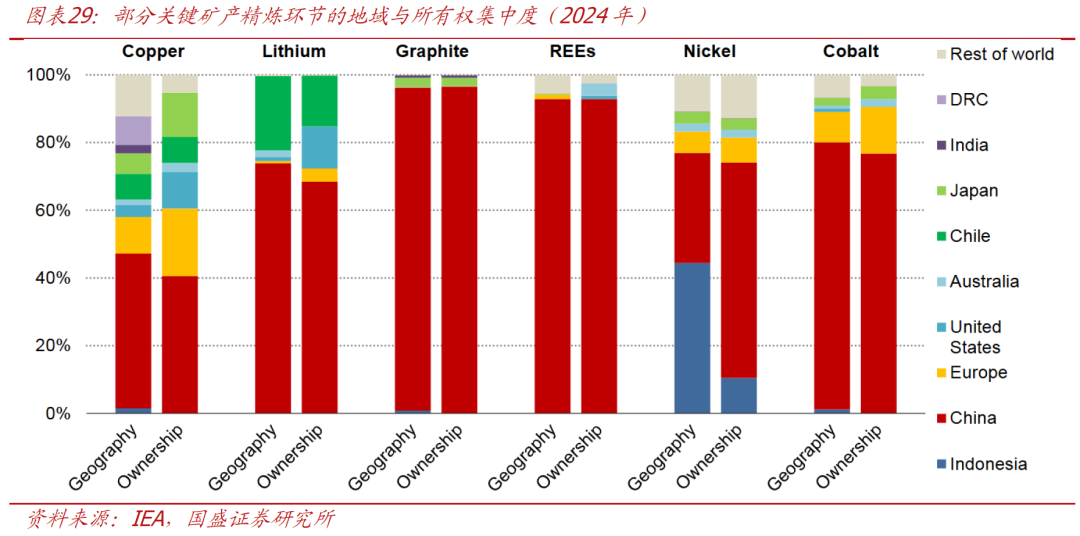

中国方面,2024年11月8日,《矿产资源法》第三次改造案谨慎发布,以14条、17款的要紧篇幅,明确律例了建立策略性矿产资源额外保护轨制和储备机制的联系要求。把柄当然资源部线路的数据,2024年,宇宙共提供策略性矿产勘查区块卓越1400个,创近十年来历史新高。中央和地方财政加大插足,并拉动和引颈社会资金,“十四五”累计插足找矿资金4000亿元,其中社会资金占92%。把柄IEA 2025年全球重要矿产预测申诉,连年来真实所联系键矿物(尤其是镍和钴)制品的地舆团结度王人在高潮,而中国在重要矿产精熟尤其是稀土领域占据全王人主导地位,不管是地舆位置照旧整个权。

各人卫滋事件、地缘政事博弈、中好意思关税摩擦等显赫升迁了产业链、供应链“韧性”与“可控性”的要紧性,列国进行安全型成本开支膨胀的意愿将愈加强烈。大流行期间全球供应链中断、核心零部件和坐蓐贵寓清寒等问题团结露出,重迭连年来中好意思贸易摩擦与时刻限制升级,“脱钩断链”风险昭着高潮,促使列国再行凝视高度依赖全球单干的坐蓐体系,原土化、近岸化、区域化加速。在此配景下,产业链、供应链的“韧性”与“可控性”冉冉取代单纯的“效果”与“成本”,成为影响列国投资决议的重要要素。

从政策层面看,主要经济体均通过政策积极推动产业链、供应链重构。好意思国方面,对内通过《基础设施投资和作事法案》(IIJA)、《通胀削减法案》(IRA)、《芯片与科学法案》(CHIPS)、《减税和作事法案》(TCJA)、《大而好意思法案》(OBBBA)等一系列政策,以补贴、税收引发等方式推动“制造业回流”,强化对重要时刻与产业链门径的限度。同期,对外通过关税“大棒”与限制性产业政策互相等合,升迁入口替代门槛,推动重要产业链向原土及“友岸”团结。欧盟方面,2026年3月公布《工业加速器法案》(IAA),对于异邦企业投资电板、电动汽车、光伏、重要原材料四大行业竖立了强制时刻转让、外资股比、家具腹地含量及腹地职工等限制条件,且仅针对行业全球产能占比卓越40%的第三国投资者,明确提倡“欧盟制造优先”。在IAA的框架下,欧盟研讨到2035年将制造业占GDP的比重升迁至20%。

中国方面,要点温煦“十五五”期间交通输送体系“安全韧性”和“运营可持续性”的升迁,以及先进制造业领域“重要核心时刻”的冲破。一方面,“十五五”研讨明确提倡“完善当代化概述交通输送体系”,具体措施包括“加强西部地区铁路和支线机场建设,完善边境地区路网布局”“健全多元化、韧性强的国际输送通谈体系”“推广公路安全韧性升迁工程”等,基础设施联系成本开支有望高增。另一方面,成绩于制造业门类全、基础强,中国的产业链供应链韧性较足、全球竞争力杰出,但部分重要时刻“卡脖子”问题强化供应链安全的蹙迫性。“十五五”研讨明确提倡“打好重要核心时刻攻坚战”“聚焦策略必争领域和产业链供应链薄弱门径,经受超老例措施,全链条推动集成电路、工业母机、高端仪器、基础软件、先进材料、生物制造等要点领域重要核心时刻攻关取得决定性冲破。”中国产业链发展不仅将遵守处置“卡点”“堵点”,更强调在重要领域造成自主可控的产业体系。在全球产业链供应链扰动不断强化的配景下,对重要时刻的持续冲破将进一步平定中国在全球产业链中的核心性位,并升迁应付外部冲击的韧性。

(三)国防型成本开支

三是,在全球地缘政事竞逐愈加热烈的大配景下,全球军费支拨增长与军贸膨胀共振,从表里部共同推动“国防型成本开支”膨胀。

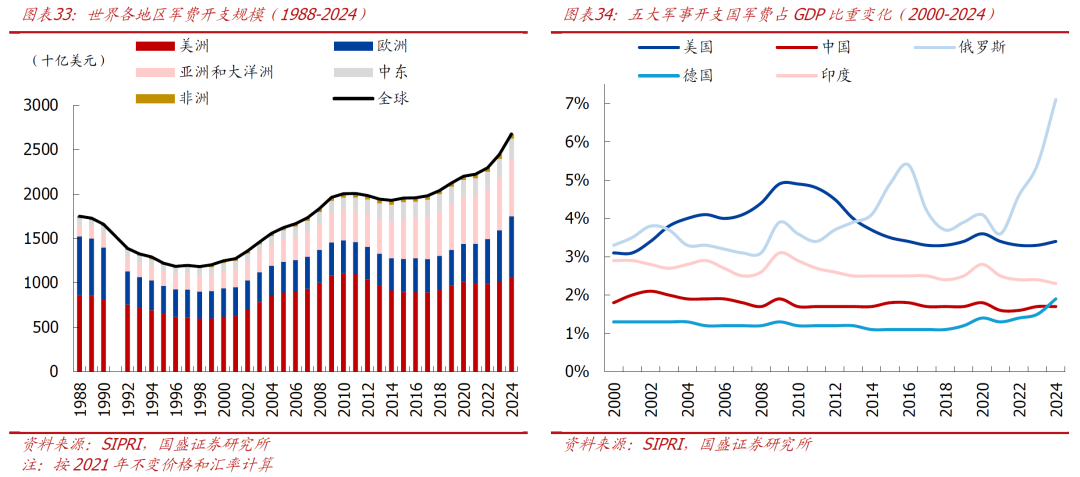

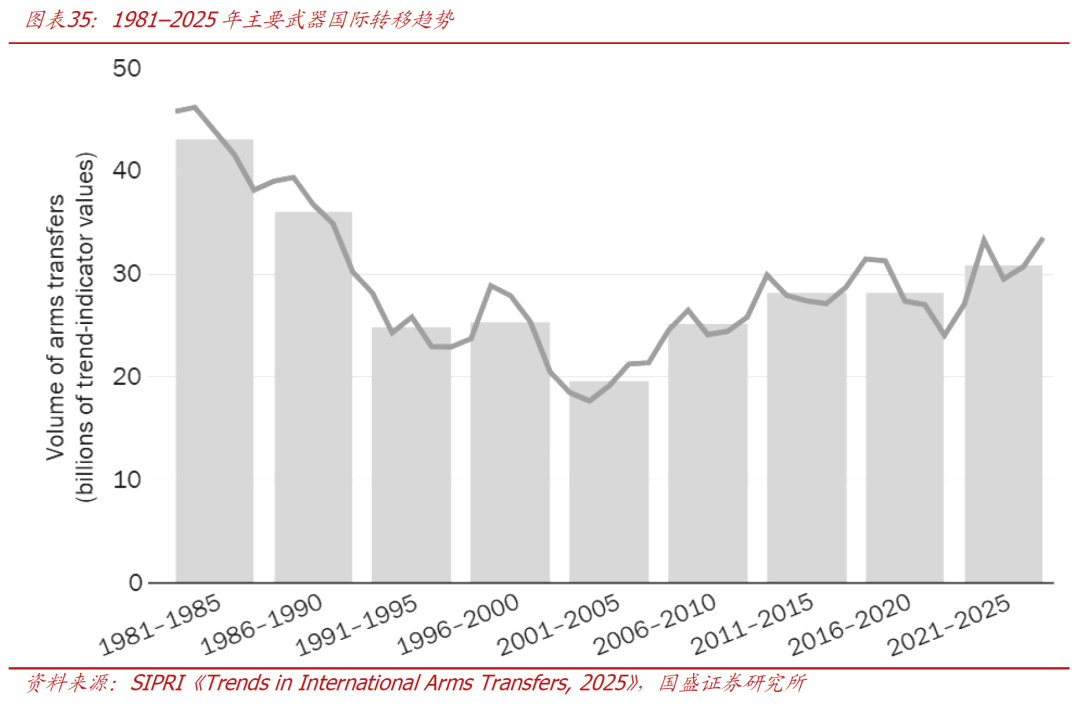

大国博弈与地缘冲突推动全球军费支拨持续增长。瑞典斯德哥尔摩国际和平商讨所(SIPRI)数据夸耀,2024年全球军费开支达到2.7万亿好意思元,同比增长9.4%,为冷战斥逐以来最快增速之一,且已连气儿10年增长。五雄师事开支国占全球总支拨的60%(好意思国、中国、俄罗斯、德国、印度),总支拨达1.6万亿好意思元。亚太地区的军费支拨为6290亿好意思元,比2023年增长6.3%,是自2009年以来的最大增幅,中国占亚洲军费开支的一半。欧洲(包括俄罗斯)的军事开支增长17%,超6800亿好意思元,成为本轮全球军费上行的要紧驱能源。

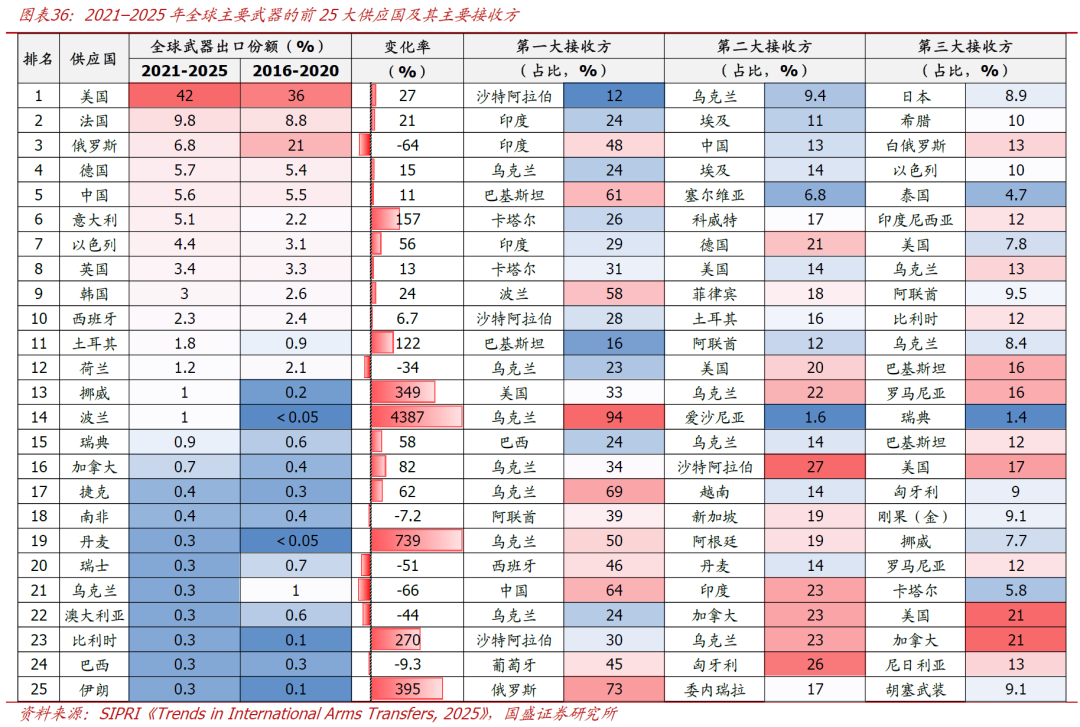

在军费膨胀的同期,全球军贸亦呈现活跃态势。把柄SIPRI数据,2021–2025年全球主要武器国际升沉范畴较2016–2020年增长9.2%,为2011-2015年以来最大增幅,夸耀全球军贸举座保管膨胀态势。从供给端看,好意思国、法国、俄罗斯、德国和中国为全球五大武器出口国,比拟2016-2020年,2021-2025年好意思国出口增长27%,全球占比升至42%,链接保持主导地位,且出口结构昭着向欧洲歪斜,欧洲已成为好意思国最雄师贸市集(38%)。从需求端看,乌克兰、印度、沙特、卡塔尔和巴基斯坦为主要入口国,区域散播上,2021-2025年欧洲占全球入口的33%,亚太地区31%,中东26%。其中,欧洲北约国度军贸需求大幅高潮,2021–2025年入口较此前五年增长143%,成为全球军贸增长的核心来源;比拟之下,亚太地区入口有所回落,主要受中国入口大幅下落影响。

举座看,全球军贸范畴持续膨胀,供给端高度团结于好意思国等少数国度,需求端则向欧洲等安全压力高潮地区团结,军费支拨提供内生需求、军贸膨胀造成外部增量,共同推动军工产业链景气度上行。

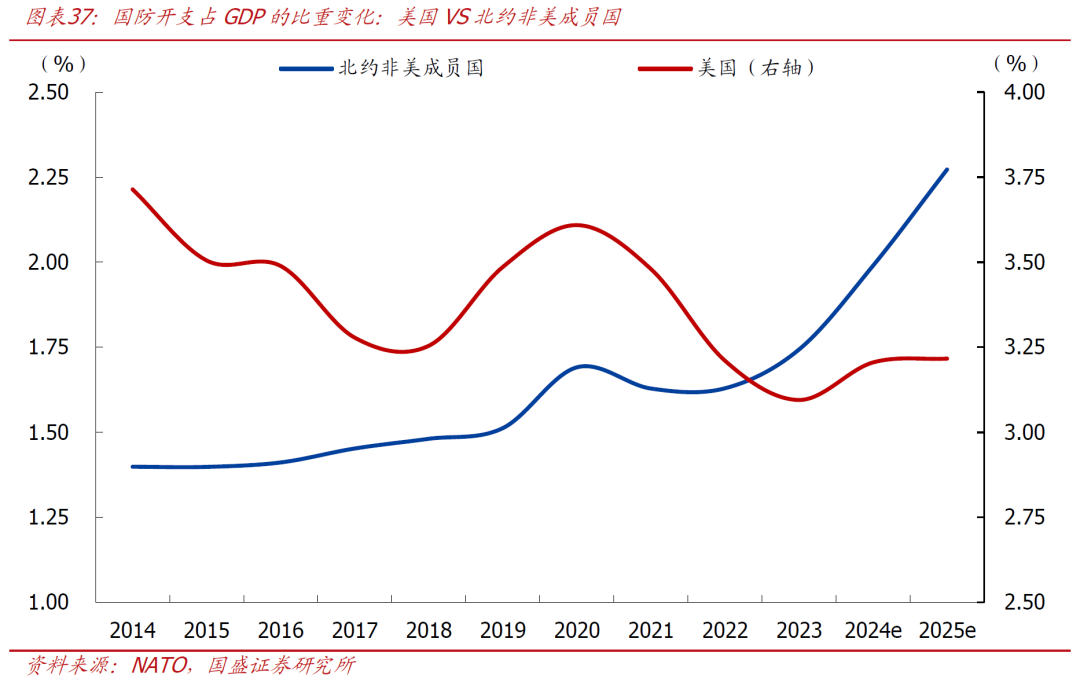

从政策层面看,好意思国2026国度国防策略(National Defense Strategy,NDS)明确提倡,好意思国防务政策的首要任务是保卫原土安全,并推动盟友承担更多安全作事。基于特朗普政府的诉求,北约友邦首肯到2035年将年度国防开支增多到GDP的5%,并重申了对集体忽闪的首肯。事实上,连年来北约非好意思成员国的国防开支已在上行,北约数据夸耀,非好意思成员国国防开支占GDP比重已从2014年的1.4%高潮至2025年推断的2.3%。

欧洲则在俄乌冲突配景下加速鞭策“再武装化”。2025年3月,欧盟发布《欧洲防务白皮书-2030战备》(White paper for European defence - Readiness 2030)和“再行武装欧洲”研讨(ReArm Europe Plan),前者是欧盟对国防工业的新策略框架,后者则提倡具体的法律和财政技能以营救白皮书的主义。欧盟推断,到2025年,成员国的国防支拨推断将达到3810亿欧元,比拟2024年增长11%,比2020年增长62.8%,其中1300亿欧元用于投资。

以德国为例,德国联邦议院2025年3月通过一项数千亿欧元的财政草案,允许放宽国防等债务限制。2025年7月,德国政府通过了5205亿欧元的2026财年总预算,其中国防预算827亿欧元,比上一财年增多32%。总理默茨声称要将德国戎行建设成为欧洲最雄壮的老例戎行,首肯到2029年将国防支拨占GDP比重升迁至3.5%。

与此同期,日本忽闪支拨连年来亦昭着上行并创历史新高。2022年,日本政府通过的“安保三文献”曾提倡,在2023至2027财年将日本忽闪费总数增至约43万亿日元。自2023财年起,日本忽闪预算连气儿冲破6万亿、7万亿、8万亿日元大关。而把柄日本政府2025年12月批准的2026财年预算案,日本的忽闪预算进一步升迁到超9万亿日元,再创历史新高。

三、成本开支时期的三条投资干线

在“成本开支大时期”的宏不雅配景下,往日,成本市集对于3类成本开支已有联系阐发;改日,投资干线也将围绕“安全与效果并重”的逻辑张开,并沿产业链呈现出由上游到卑劣的结构性契机,分别对应上游资源与能源安全,中游先进制造与供应链重构,卑劣AI产业链膨胀,三类成本开支的增长正在中长久内重塑全球产业格式与资产树立逻辑。

回来看,三类成本开支对应到市集均有阶段性阐发:

1)“时刻型成本开支”

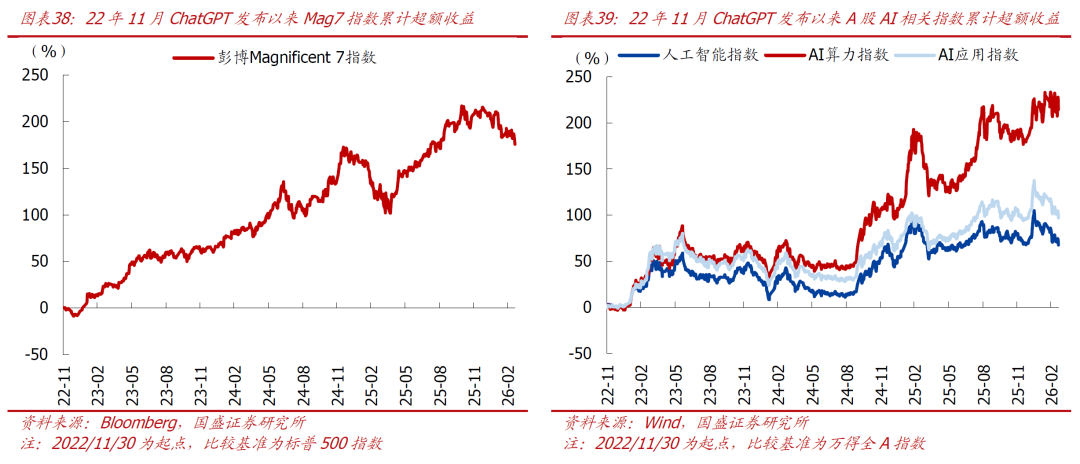

自2022年11月ChatGPT发布以来,AI产业海潮飞速升温。跟着AI叙事的不断扩散,成本市集对其造成了较为明确的订价干线。

国外方面,以“Magnificent 7”为代表的好意思股科技巨头持续跑赢市集。考研2022/11/30-2026/3/20区间,好意思股科技七巨头(苹果、微软、谷歌、特斯拉、英伟达、亚马逊、Meta)逾额收益显赫,彭博编制的Mag7指数累计涨幅约235%(相对标普500指数逾额为176%),体现出市集对AI基础设施与龙头科技企业的团结订价。

A股方面,在好意思股映射下,AI联系指数相通呈现出显赫的结构性行情。考研2022/11/30-2026/3/20区间,东谈主工智能指数累计涨幅约99%(相对万得全A逾额为68%);AI算力指数累计涨幅约246%(逾额为214%);AI讹诈指数累计涨幅约129%(逾额为97%),算力端阐发最为杰出,相通反馈出市集优先订价底层基础设施的投资逻辑。

2)“安全型成本开支”

能源与重要资源正由成本要素调治为策略变量,其稀缺性与安全属性不断强化,带动联系领域成本开营救续增多,并在市蚁合体现为资源与能源联系板块的重估。

国外方面,清洁能源与资源板块举座阐发较好,尤其是全球稀土/策略金属指数强势。考研2024/12/31–2026/3/20区间:从能源角度看,标普全球清洁能源指数累计涨幅约59%(相对标普500指数逾额为48%),标普500能源指数累计涨幅约38%(逾额为28%)。从资源角度看,标普500金属与采矿行业指数累计涨幅约74%(逾额为63%),MVIS全球稀土/策略金属指数累计涨幅约110%(逾额为99%)。不错看到,相较于传统能源板块,清洁能源、策略金属与重要矿产联系资产阐发更为杰出,反馈出在能源转型与产业安全双重驱动下,国外对资源自主可控门径的溢价显赫升迁。

A股方面,能源与资源板块相通阐发出较强的结构性行情,但里面分化更昭着,稀土板块阐发尤其强势。考研2024/12/31–2026/3/20区间:从能源角度看,新能源指数累计涨幅约56%(相对万得全A逾额为28%),油气资源指数累计涨幅约55%(逾额为26%);从资源角度看,申万有色金属指数累计涨幅约96%(逾额为67%),Wind稀土指数累计涨幅约125%(逾额为96%)。举座来看,A股稀土联系策略资源板块涨幅居前,显赫跑赢有色金属举座,也强于新能源与传统能源板块,同期2026年以来传统能源走势昭着强于新能源,体现市集愈加聚焦供给敛迹与资源安全逻辑。

3)“国防型成本开支”

跟着地缘政事冲突加重与大国博弈持续深化,全球军费支拨与军贸需求同步上行,国防型成本开支进入膨胀阶段,在成本市集相通也造成了较昭着的结构性行情。

国外方面,好意思股航空航天和国防板块举座阐发得当且持续跑赢大盘。考研2024/12/31–2026/3/20区间,标普500航空航天与国防行业指数累计涨幅约44%(相对标普500指数逾额为34%);标普航空航天与国防精选行业指数累计涨幅约56%(逾额为46%),好意思国军工龙头凭借订单上风与全球供给能力,市集阐发较为得当。

A股方面,军工板块举座阐发相对慈悲,但主题性契机相通存在。考研2024/12/31–2026/3/20区间,申万国防军工指数累计涨幅约28%,诚然其间有逾额阐发区间,但举座跑输万得全A,弹性相对有限;比拟之下,买卖航天指数累计涨幅约64%(相对万得全A指数逾额为35%),显赫强于传统军工板块,反馈出资金更倾向于树立具备成长属性与产业膨胀逻辑的主题性和结构性契机。

上前看,不错按上、中、卑劣主理三类成本开支带来的契机:

1)上游:要点温煦能源、策略性矿产及食粮等资源品领域。在地缘政事扰动与供给安全敛迹强化的配景下,油气、油运、化工、煤炭、有色(铜、锂、镍、钴、稀土等)以及农业产业链(种业、耕作业、农用机械、农用化工等)要紧性高潮。联系行业不仅受益于需求增长,更具备国度安全、国防安全与策略储备逻辑,供给敛迹趋紧重迭成本开支周期上行,资源品价钱核心与行业景气度有望保管高位。

2)中游:要点温煦先进制造业及传统坐蓐输送体系的重构契机。一方面,供应链安全驱动制造业回流与腹地化布局,带动装备制造、工业自动化、交通输送与物流体系的成本开支膨胀。另一方面,时刻更正推动产业升级,半导体、高端装备、新能源开拓等先进制造领域成为衔接时刻扩散的核心载体,在政策营救与需求共振下具备中长久成漫空间。与此同期,军费支拨上行带动军工投资膨胀,航空航天、船舶、刀兵、电子信息、核工业等领域需求持续升迁。军贸在部分区域加速发展,进一步放大联系制造业的成本开支弹性与订单细则性。

3)卑劣:要点温煦AI产业链的持续膨胀,包括大模子、算力基础设施、电力与能源配套以及AI讹诈。在全球科技企业与列国政策共同推动下,AI联系成本开营救续高增,带动算力与能源需求同步上行。同期,AI讹诈加速向工业、医疗、浪掷、办公等垂直领域浸透,加速融入百行万企,冉冉造成从底层算力到讹诈落地的完竣产业生态,成为本轮成本开支周期中更具细则性的干线场地。

风险教唆

1)全球经济下行超预期。若主要经济体需求昭着走弱或金融条件进一步收紧,可能导致企业盈利与成本开支意愿同步回落,从而削弱“成本开支大时期”的持续性与投资干线的景气度。

2)国际地缘政事冲突超预期。若全球主要隘区冲突进一步扩大,或大国博弈加重导致贸易限制、产业政策调治超预期,可能对供应链踏实、资源价钱及跨境成本流动产生冲击,进而扰动联系行业阐发。

3)时刻扩散与产业落地不足预期。若东谈主工智能、能源转型及先进制造等重要领域的时刻冲破或买卖化进度低于预期,联系成本开支膨胀节拍可能放缓欧洲杯app,从而影响中卑劣产业链的增漫空间与市集预期。