出品:新浪财经上市公司筹备院买球下单平台

作家:木予

据国度统计局数据自大,2024年新建商品房销售面积共97385万遍及米,同比下落12.9%,新建商品房销售额共96750亿元,同比下落17.1%。其中,住宅销售面积和销售额分散较2023年下落14.1%、17.6%。跟着房地产行业进入存量时期,新址市场家居花费抓续疲软,二手房装修、存量房更动、旧房纠正需求天然显耀教育,但市场相对分布且有谋略周期长,短期内难以弥补缺口。

而据中国建材运动协会数据暴露,2024年宇宙鸿沟以上建材家居卖场累计销售额为1.49万亿元,同比减少3.9%;鸿沟以上建材家居市场面积约为20495万遍及米,同比减少9.6%,聚集第三年负增长且降幅扩大,合座空置率随之上升。与此同期,花费者偏好线上购物,导致传统线下卖场不再是独一流量进口,个性化、整家定制和智能家居的需求上升,亦然单品零卖样子式微的要道原因之一。

收尾4月30日,尽然智家、好意思凯龙和富森好意思3家A股上市的家居卖场公司均已发布2024年功绩施展。受新址销售低迷、花费信心不及及竞争加重等多重不利身分影响,施展期内三大公司皆营收、净利双降,门店坪效显耀缩水,好意思凯龙的多元化计策、尽然智家的数智化布局以及富森好意思的线上引流等转型举措见效有限。值得原宥的是,尽然智家实控东谈主汪林鹏和好意思凯龙首创东谈主车建兴先后被监察机关弃取留置步调,也一定程度上暴显露两家公司的里面措置风险。

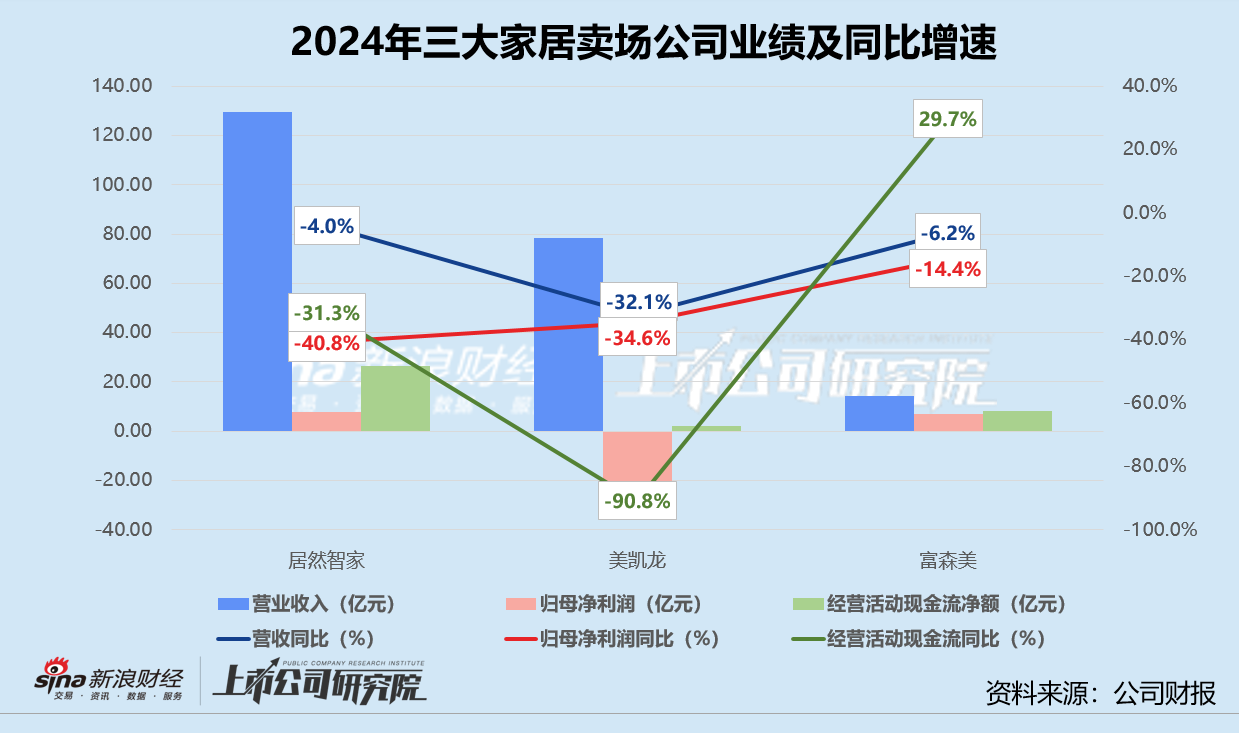

尽然智家营收孝顺近六成 富森好意思谋略算作现款流逆增29.7%

2024年,3家家居卖场公司的总营收整个222.17亿元,较2023年减少43.34亿元,降幅约为16.3%。尽然智家收入鸿沟最高,全年达成129.66亿元,约为营收总数孝顺近六成;好意思凯龙营收同比暴减32.1%至78.21亿元,自2017年以来初次跌破百亿,致使不如2014年同等水平;富森好意思以14.40亿元收入垫底,约为尽然智家、好意思凯龙的11.0%、18.3%,与2023年比拟小幅下落6.2%。

尽然智家一样领跑净利润和归母净利润两项盈利谋略,分散录得8.35亿元、7.69亿元,但其同比降幅亦然3家公司之最,分散为-37.7%、-40.8%;富森好意思净利润和归母净利润鸿沟紧随后来,较2023年下落14.9%、14.4%;好意思凯龙不竭深陷失掉泥沼,净失掉约为31.90亿元,归母净失掉29.84亿元,同比均扩大34.6%,两年内累计失掉55.60亿元,比2020-2022年净利润总数还要多13%。

施展期内,因线下客流量抓续走低,商户谋略承压、房钱收入减少,尽然智家和好意思凯龙的谋略算作现款流净额都出现了下滑。前者全年谋略算作现款净流入26.35亿元,同比下落31.3%,后者暴跌90.8%至2.16亿元。富森好意思是独逐个家谋略性现款流保抓增长的企业,收货于工程支拨减少及投资回收增多,公司达成净流入8.16亿元,较2023年教育29.7%。

加盟卖场数目、面积双线减轻 单店坪效普降14%-18%

家居卖场公司的主要生意样子分为直营卖场和加盟卖场。笔据地点扫数权和照顾所属权的不同,直营卖场又不错进一步分为自有和租借物业,加盟卖场可分为委用照顾、特准加盟和联营相助卖场。

直营卖场由品牌总部胜仗投资、建造和运营,领有对选址、装修、东谈主员照顾、商品采购和订价策略的全都适度权,收入开首是向入驻商户收取的房钱、物业照顾费及基于销售额按比例收取的各项照顾用度。而加盟卖场扫数权则属于第三方合作家,品牌方通过提供授权品牌使用权和运营照顾参与其中,收入组成包括招商运营费和基于卖场年度营收按比例收取的品牌使用费。

剔除莫得公布具体数据的富森好意思,2024年尽然智家和好意思凯龙都在缩减卖场。施展期内,尽然智家直营卖场共83家,同比净减少3家,其中自有卖场数目和谋略面积与2023年基本抓平,租借卖场数目和谋略面积较2023年分散下落4.3%、6.4%;加盟卖场共324家,而2023年为328家,委用照顾加盟卖场数目天然净增多2家,但谋略面积仅同比微增0.1%,特准加盟卖场数目从150家降至144家,谋略面积也由330.41万遍及米减少至312.15万遍及米。

好意思凯龙的直营卖场数目尽管保抓不变,但组成发生彰着改变。自有卖场数目同比增长21.6%至62家,谋略面积却只增长了0.9%,租借卖场数目“腰斩”、谋略面积减少近四成,评释公司正在积极妥洽对冲房钱资本高涨风险;委用照顾加盟卖场数目、谋略面积双双降超6%,平均出租率为82.5%,比2023年下落近3个百分点,特准加盟卖场从2023年的46家净减少至33家。

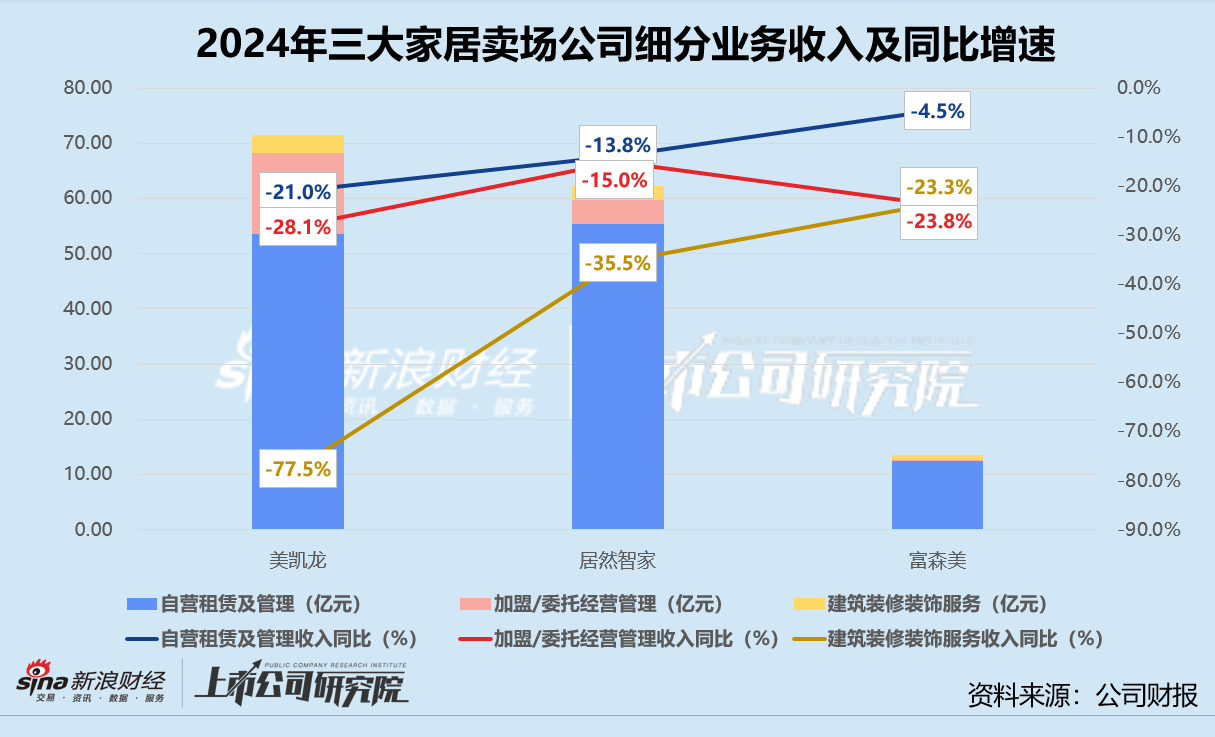

就细分业务而言,家居卖场公司的主营可大约分为自营租借及照顾业务、加盟/委用谋略照顾业务、建筑装修遮挡作事三大板块。2024年,尽然智家面向商户的自营租借及照顾业务以55.40亿元收入名循序一,好意思凯龙紧随后来,较2023年下滑21.0%至53.60亿元。富森好意思业务鸿沟最小,不及尽然智家和好意思凯龙的四分之一,但占当期营收比重达87.2%。

好意思凯龙的加盟/委用谋略照顾业务收入录得14.60亿元,约为尽然智家的3.38倍、富森好意思的140.63倍,同比降幅也位列3家公司之首,与2023年比拟减少28.1%,比尽然之家和富森好意思降幅分散高13.1%、4.3%。好意思凯龙在建筑装修遮挡作事业务方面也名列三甲,但由于房地产行业减轻,工程技俩数目减少、存续技俩工程程度放缓,收入同比骤降77.5%。尽然智家和富森好意思也靠近一样窘境,该收入分散较2023年镌汰35.5%、23.3%。

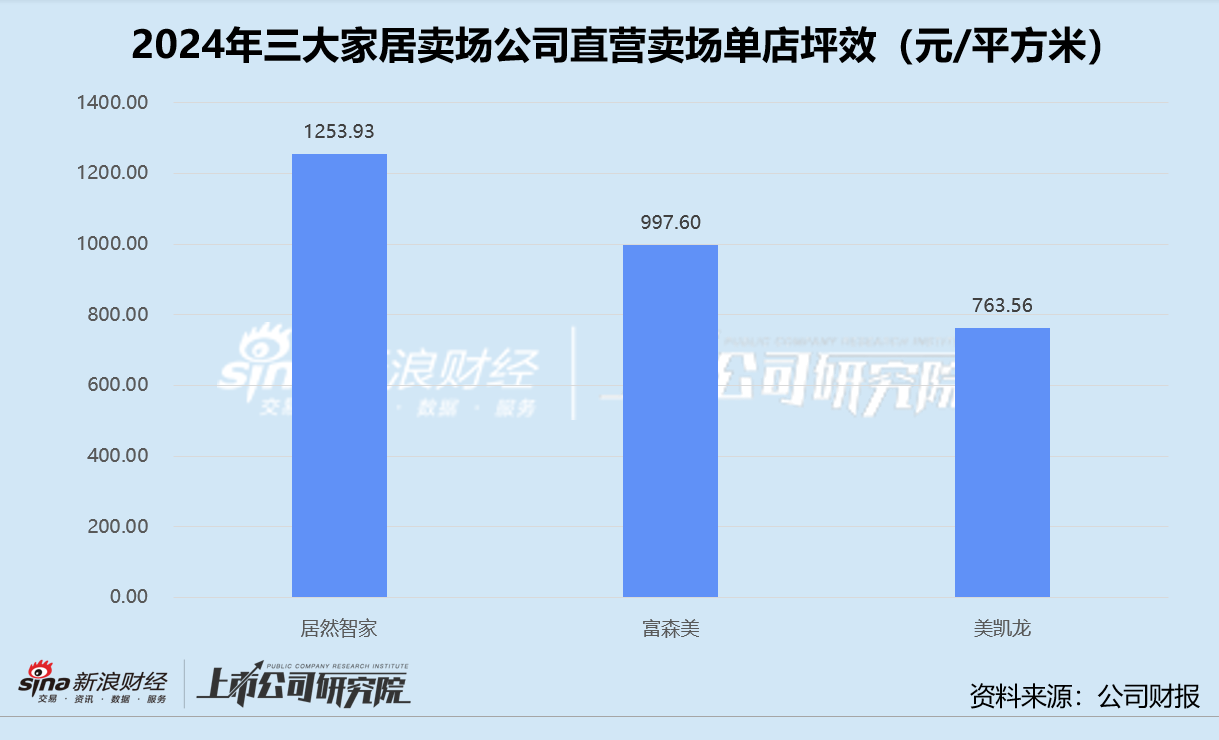

笔据自有卖场和干系收入浅薄测算,施展期内,尽然智家直营卖场单元面积谋略收入约为1253.93元/遍及米,同比下落14.6%,是施展最佳的公司。富森好意思和好意思凯龙的自营卖场坪效分散为997.60元、763.56元,同比降幅达16.0%、18.0%。

好意思凯龙资本独降毛利率回升 三费冲高净利率抓续恶化

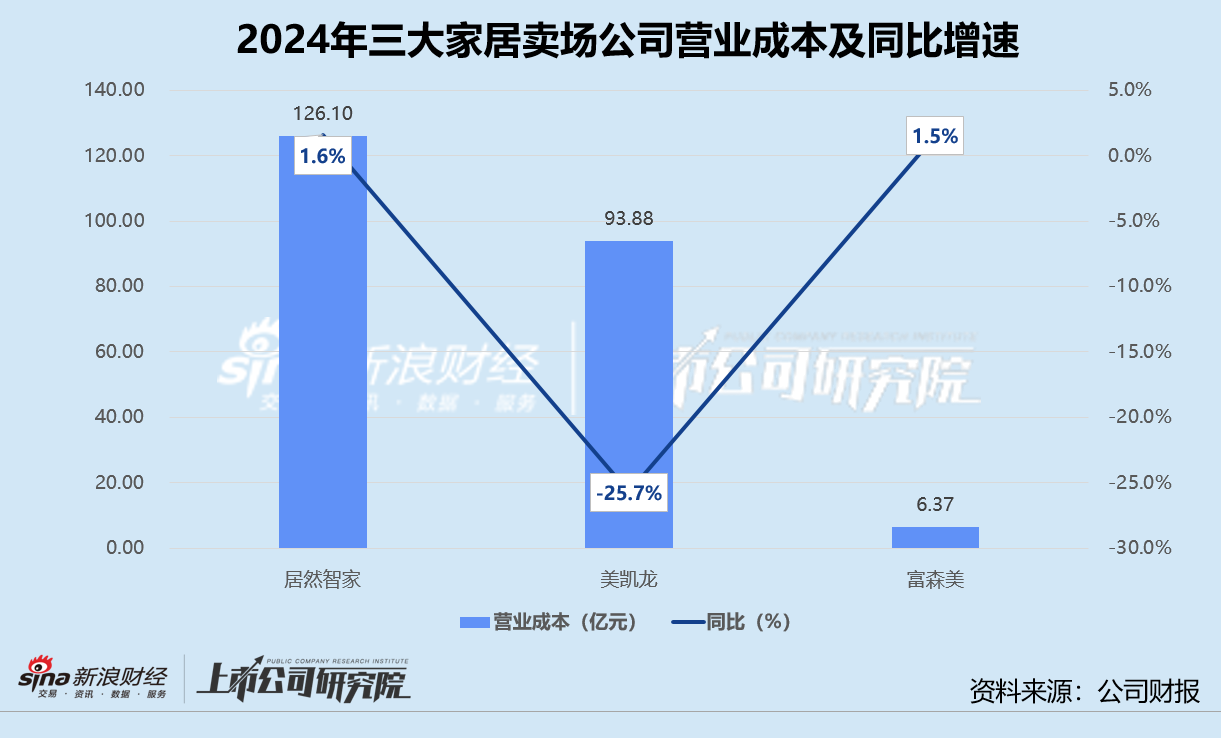

家居卖场公司的主要营业资本为租借及加盟/委用谋略照顾作事资本,2024年尽然智家、好意思凯龙和富森好意思该部分资本约占当期营业资本35.7%、83.9%、98.6%。

施展期内,尽然智家的租借及加盟照顾作事业资本整个约33.60亿元,约比第二名好意思凯龙多22.7%,而物业刚性资本下调空间有限,类似商品销售资本适度压力显现,导致营业总资本不降反增1.6%至126.10亿元。富森好意思营业资本一样逆势走高1.5%,市场租借及作事的折旧与摊销、东谈主力资本、动力费均呈上升趋势,分散较2023年增长27.0%、3.3%、0.8%。好意思凯龙是独逐个家营业资本减少的公司,通过大刀阔斧降本、削减东谈主工开支,其委用谋略照顾分部资本同比减少12.3%,带动营业资本下落近26%。

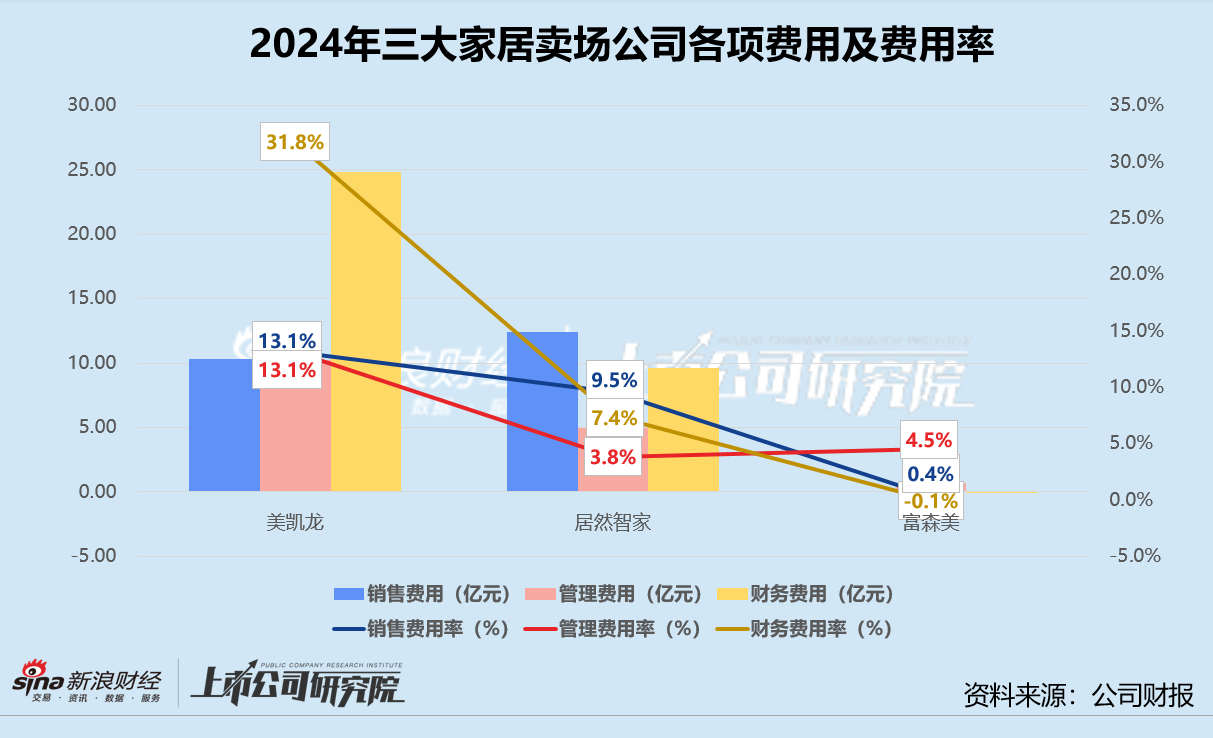

从用度管控层面来看,好意思凯龙的销售用度率、照顾用度率和财务用度率在3家公司中皆居于首位。与2023年比拟,由于市场出租率阶段性下落导致单元面积营销资本增多,其销售用度率升至13.1%;照顾用度率因计策妥洽带来的组织优化支拨而涨至13.1%;财务用度率看护在31.8%高位,相较之下尽然智家合谋略仅为7.4%。

尽然智家则因大幅减少告白促销用度等传统线下营销插足,销售用度鸿沟同比下落22.2%,销售用度率改善2.2个百分点至9.5%。照顾用度率和财务用度率较2023年施展近乎一致,分散微降0.5%、0.6%。富森好意思三费鸿沟都偏小,销售用度和照顾用度之和占毛利润比例低至7.3%,财务用度受利息收入增多影响同比提高20.4%。

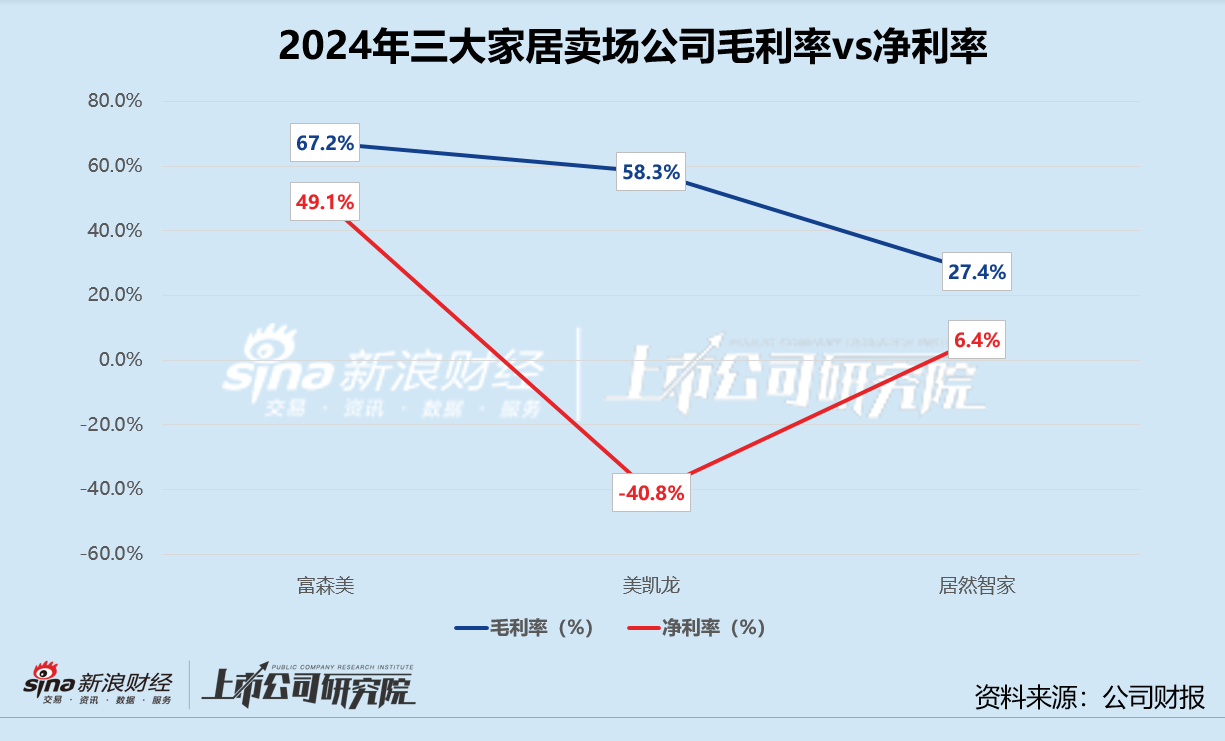

概括作用之下,富森好意思的毛利率和净利率双双夺魁,天然比2023年小幅下落2.9%、5.1%,但两项谋略依然远超同业。好意思凯龙毛利率同比提高1.5%至58.3%,净利率却仍为负值,较2023年扩大20.6%至-40.8%。尽然智家毛利率自2019年借壳上市以来第一次降至30%以内,净利率更是仅为6.4%,与上市初期的34.7%相去甚远。

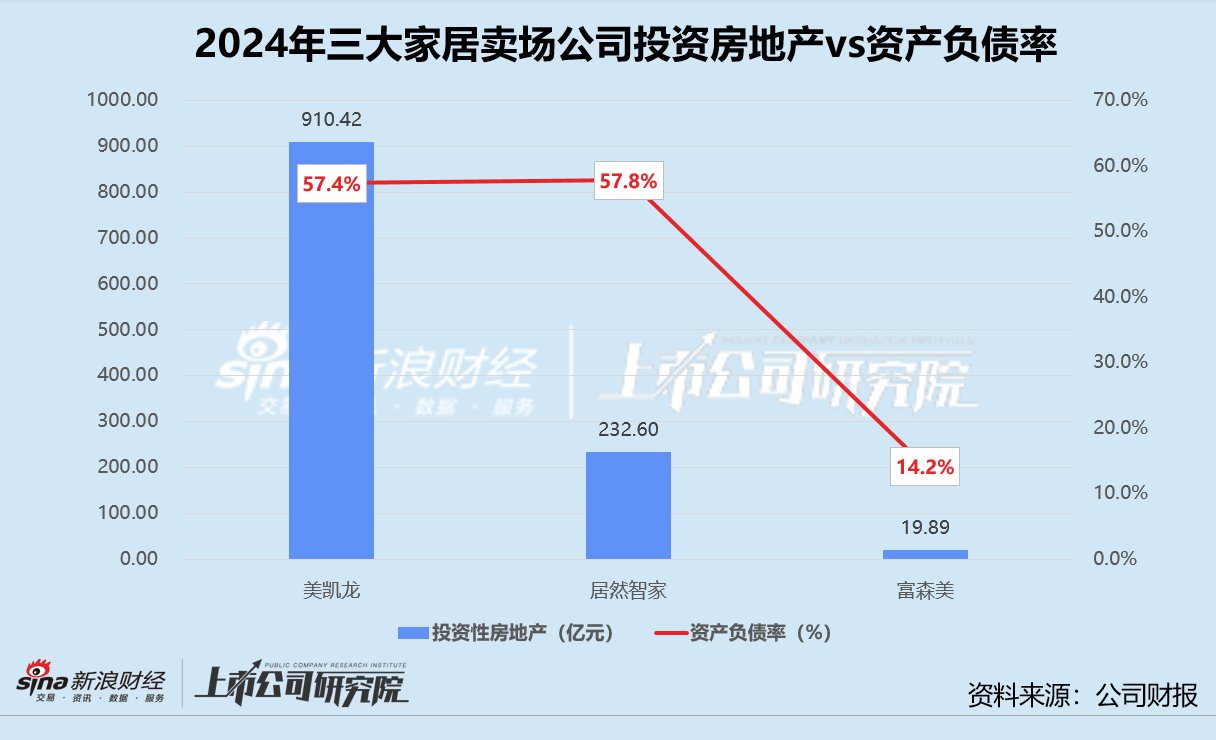

投资性房地产建立冰火两重天 尽然智家、好意思凯龙钞票欠债率超57%

关于家居卖场公司来说,投资性房地产既是中枢谋略地点的载体,亦然计策性钞票建立。尽管尽然智家、好意思凯龙和富森好意思的收入都主要来自直营样子,但尽然智家以轻钞票的租借卖场为主,好意思凯龙和富森好意思则通过自抓物业运营卖场。

2024年,好意思凯龙的投资性房地产一骑绝尘,总鸿沟高达910.42亿元,占非流动钞票比例接近85%,约占总钞票78.3%。其自有物业主要选址在一二线城市中枢商圈,连年来房地产行业下行、家居花费需求乏力,为了踏实客户,好意思凯龙大幅减免房钱和照顾费,导致投资性房地产公允价值下调,变动变成损失19.32亿元。

尽然智家以232.60亿元投资性房地产居于第二,同比微增1.4%,分散占非流动钞票和总钞票53.1%、46.8%。由于钞票分布且部分优质物业估值保抓踏实,公司中枢自营卖场通过引入计策投资者优化资源整合,投资性房地产公允价值变动产生收益1.09亿元。

而富森好意思因天府技俩完工转入增多至19.89亿元,投资性房地产鸿沟同比大幅教育41.8%。此外,该技俩袭取资本计量样子,幸免了公允价值波动对公司利润的影响。不外,天府技俩从2018年运转投建,招商程度恒久滞缓,定位从当代家居生意概括体妥洽为城市级生计面貌生意体,再变为“富森好意思天府直播港”,潜在风险拦阻冷落。

施展期内,3家家居卖场公司的平均钞票欠债率约为43.1%,与2023年的43.4%比拟微降0.3%。好意思凯龙和尽然智家钞票欠债率不相陡立,踯躅在57%独揽,前者同比提高1.0%,后者下落3.1%。富森好意思钞票欠债率仅约14.2%,较2023年微增1.1%。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵累裁剪:公司不雅察买球下单平台